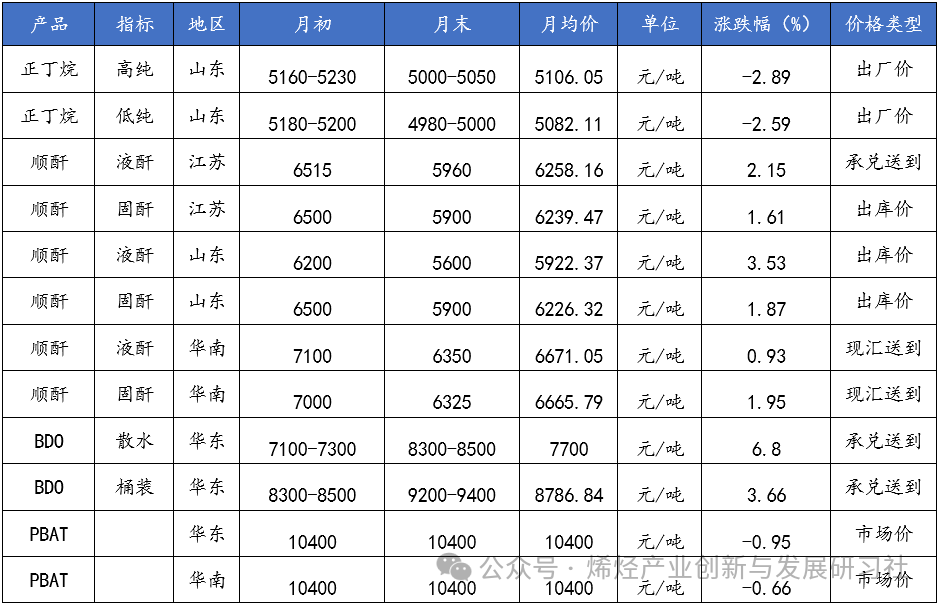

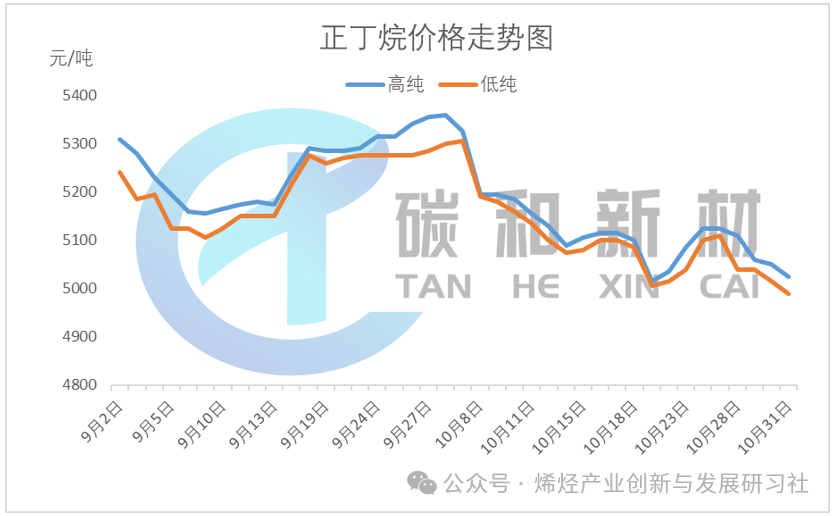

本月山东高纯正丁烷出厂价月平均价格为5106.05元/吨,较上月下跌2.89%,主流价格从本月初(10.8)5160-5230元/吨变动至本月末(10.31)5000-5050元/吨。 本月山东低纯正丁烷出厂价月平均价格为5082.11元/吨,较上月下跌2.59%,主流价格从本月初(10.8)5180-5200元/吨变动至本月末(10.31)4980-5000元/吨。 10月正丁烷市场震荡走低。国庆假期,10月正丁烷下游深加工企业因正丁烷上月价格持续上涨成本压力增大,亏损明显增加,深加工装置国庆期间陆续降负停车,需求大幅下降,加上节中运力不足,正丁烷市场迅速下行,后续随着运力恢复需求小幅回升,不过对市场情绪改善不大。 中旬前期正丁烷检修厂家集中恢复生产,拖累市场继续走低,不过港口混丁货源到港不多,正丁烷仍具备优势,正丁烷价格低位刺激下游采购。到月中,因上游炼厂烷基化装置利润亏损停产消息释放,正丁烷市场小幅回升。不过下游终端市场低迷情况下深加工企业亏损仍然严重,对原料价格走高接受度不高,正丁烷市场又迅速回落。 到下旬正丁烷市场区间内先涨后跌。正丁烷持续下降使下游深加工厂家亏损减少继续刺激采购热情,且部分下游深加工厂家复工带动正丁烷需求提升,正丁烷供应端也小幅降负,正丁烷市场持推涨。后半段终端产品持续走低,下游亏损更加严重,正丁烷市场又重新走低。

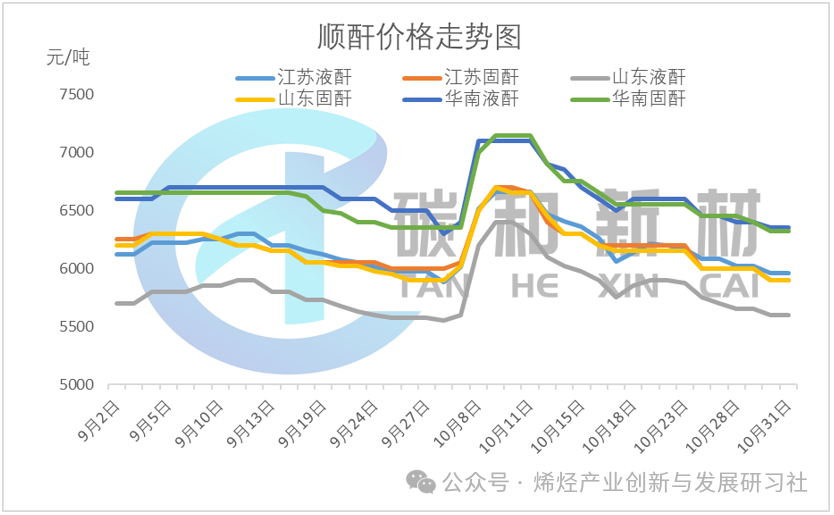

本月江苏液酐承兑送到月平均价格为6258.16元/吨,较上月上涨2.15%,主流价格从本月初(10.8)6515元/吨变动至本月末(10.31)5960元/吨。 本月江苏固酐出库价月平均价格为6239.47元/吨,较上月上涨1.61%,主流价格从本月初(10.8)6500元/吨变动至本月末(10.31)5900元/吨。 本月山东液酐出库价月平均价格为5922.37元/吨,较上月上涨3.53%,主流价格从本月初(10.8)6200元/吨变动至本月末(10.31)5600元/吨。 本月山东固酐出库价月平均价格为6226.32元/吨,较上月上涨1.87%,主流价格从本月初(10.8)6500元/吨变动至本月末(10.31)5900元/吨。 本月华南液酐现汇送到月平均价格为6671.05元/吨,较上月上涨0.93%,主流价格从本月初(10.8)7100元/吨变动至本月末(10.31)6350元/吨。 本月华南固酐现汇送到月平均价格为6665.79元/吨,较上月上涨1.95%,主流价格从本月初(10.8)7000元/吨变动至本月末(10.31)6325元/吨。 10月,顺酐月初大幅拉涨,后期逐渐回落。月初,因国庆节物流限制,市场货源有限,加上原油大涨,拉动顺酐价格快速上涨,主产区域部分工厂国庆期间连续上调600元,至阶段性中高位。节后原油下行,下游追高谨慎,成交不佳,厂家让利调价,顺酐走低,不过截至中旬末,部分停车装置仍未复产外售,市场货源仍然有限,优势货源难寻,顺酐又窄幅回调。下旬随着停车厂家复产外售,下游观望谨慎情绪加重,成交氛围清淡,顺酐又开启下行通道,到月底,价格下跌刺激下游厂家采购需求,而顺酐厂家也有挺价惜售情绪,供需端走向僵持。

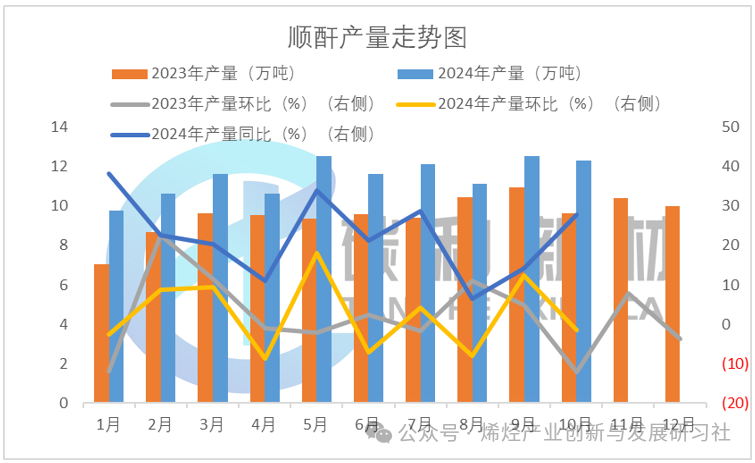

10月中国顺酐产量为12.31万吨,较上月减少0.19万吨,环比减少1.52 %,同比增长27.83%。截至10月,顺酐2024年产量合计114.69万吨。 10月顺酐装置检修运行情况:瑞来新材料、汇丰石化装置停车,齐翔腾达20万吨装置停车,烟台万华两条线运行,恒力石化三条产线六成运行,青岛炼化复产延迟,新疆、河南、河北停车装置下旬陆续恢复供应,齐发短停。

开工情况:本月顺酐工厂开工率52.03%,较上月环比增长4.10%。

本月华东散水BDO承兑送到月平均价格为7700元/吨,较上月上涨6.8%,主流价格从本月初(10.8)7100-7300元/吨变动至本月末(10.31)8300-8500元/吨。 本月华东桶装BDO承兑送到月平均价格为8786.84元/吨,较上月上涨3.66%,主流价格从本月初(10.8)8300-8500元/吨变动至本月末(10.31)9200-9400元/吨。 10月BDO市场上旬供需端僵持运行为主,中下旬持续走高。上旬天业装置停车、君正装置降负运行,BDO产能利用率持续走低,降至5成以下,市场货源供应偏紧,下游开工增多但谨慎观望心态仍存,供需博弈下BDO市场走势较稳。中下旬,随着内蒙古三维一套装置停车、延长石油、长城能源、四川天华、重庆建峰装置换剂,加上新疆地区BDO货源运输受限,市场货源供应紧张加剧,供方也因长期亏损挺价情绪较重,且下游厂家整体开工较上月提升,BDO价格持续走高。临近月底,延长石油、新业一期重启,下游多数行业亏损,对BDO追高谨慎,成交有限,BDO涨势放缓,供需持续博弈。

本月华东PBAT市场价月平均价格为10400元/吨,较上月下跌0.95%,主流价格从本月初(10.8)10400元/吨变动至本月末(10.31)10400元/吨。 本月华南PBAT市场价月平均价格为10400元/吨,较上月下跌0.66%,主流价格从本月初(10.8)10400元/吨变动至本月末(10.31)10400元/吨。 10月PBAT市场稳定运行为主。10月部分PBAT厂家装置重启,开工负荷提升至14.83%,产量1.974万吨,环比提升42.84%,企业库存继续累库。下游降解膜袋开工小幅下滑,PBAT需求小幅减弱,供需弱势。另外原料端BDO、AA、PTA市场本月上涨对PBAT市场支撑的同时PBAT市场理论亏损加剧。 10月PBAT装置开工情况:浙江华峰、山东睿安装置停车,甘肃莫高月初装置重启,万华化学、上海彤程装置中下旬重启,上月调试的东华天业6万吨装置本月生产平稳,蓝山屯河装置基本稳定生产,金发装置大线生产稳定,小线停车,其他装置继续停车。

10月11日,渤化工程联合中标“庆阳同欣50万吨/年轻烃深加工项目15万吨/年顺酐装置工程总承包(EPC)项目”。该项目是渤化工程承接的首个中石油系统顺酐工程总承包(EPC)大型项目。项目概况:项目占地面积约696亩。主要建设内容为建50万吨/年液化气脱硫装置、60万吨/年液化气分离装置、15万吨/年顺酐装置、2万吨/年丁二酸酐装置、12万吨/年BDO装置、3万吨/年PBS装置、30万吨/年烷烃脱氢(包括12万/年MTBE)以及新建配套储运设施、公用工程设施、安全环保设施及辅助设施等。主要产品包含丙烯、顺酐、丁二酸酐、BDO、PBS、MTBE等。 10月30日晚,东方盛虹发布关于子公司连云港虹科新材料有限公司暂缓实施可降解材料项目(一期)工程项目的公告。截至目前,本项目处于施工前期阶段。根据实际发展规划并结合市场变化情况,公司对本项目重新进行了研究和评估,本着审慎的原则,公司拟暂缓可降解材料项目(一期)工程项目的后续建设工作,并提请董事会授权公司董事长视外部环境、市场需求以及公司经营情况择机重新启动。 11月正丁烷市场预计走弱。虽然11月CP高位加上混丁资源到港量有限支撑市场,不过国内正丁烷市场供应预计依然充裕,下游顺酐和MTBE暂无利好消息释放,正丁烷有下行风险。 11月顺酐市场供应来看,齐发月初已恢复供应,暂无其他装置停车消息,青岛装置仍未确定复产时间,顺酐市场预计10月供应有增加预期,需求来看,下游不饱和树脂市场较为低迷,丁二酸市场也较为弱势,顺酐需求端暂无利好支撑,顺酐市场预计弱势调整为主,目前供应端挺价惜售情绪渐起,不排除有降负操作。 11月BDO有新产能投产预期,部分检修装置也有重启预期,新疆运输有好转预期,市场供应紧张局势预计缓解,不过短期供应仍然偏紧。下游厂家目前对BDO市场谨慎观望,刚需采购为主,下游暂无其他利好消息,BDO市场供需博弈持续,预计11月BDO市场前期窄幅僵持运行,后续随供应恢复或有下行风险,仍需重点关注中下旬市场供应恢复情况。 供应来看,上海彤程、万华化学、湖北宜化、金发科技、康辉新材供应有增加预期,需求端看,下游降解膜开工预计继续走低,PBAT需求欠佳。原料端来看,BDO、AA对PABT支撑预计尚可,11月PBAT市场预计以稳为主。

文章来源:烯烃产业创新与发展研习社编辑整理