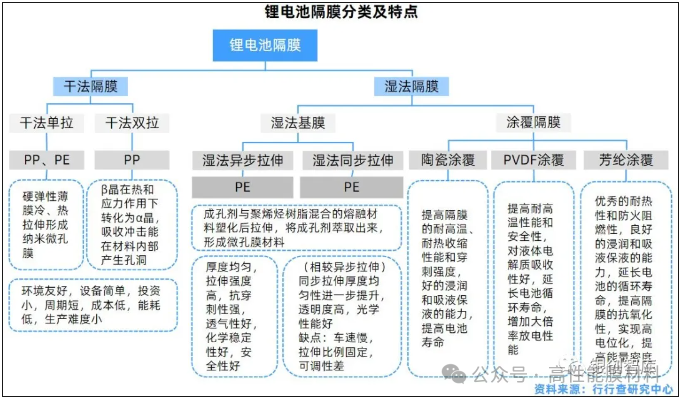

锂电池隔膜主要专用料及生产企业盘点

锂电池内部采用螺旋绕制结构,需用非常精细且渗透性强的隔膜材料隔离正、负极。作为四大关键材料之一,隔膜技术含量较高,成本约占锂离子电池成本的10%-20%,毛利率可达50%-60%,是四大主要材料中毛利率最高产品。

【供应商】

国外:泰科纳(塞拉尼斯)、日本三井、大韩油化;

国内:扬子石化(已量产)、塞拉尼斯南京、河南沃森(小试阶段)

国产化率非常低,目前纯中资的量产企业只有扬子石化,未来也会有被新型材料替代的风险。

【供应商】

国外:美国杜邦、日本宇部、日本东洋纺;

国内:江西先材纳米

应用:PI薄膜市场已细分为柔性印刷电路(FPC)、特种制品、压敏胶带、电机/发电机、电线电缆等。柔性印刷电路(FPC)已成为全球聚酰亚胺薄膜市场上最大、增长最快的应用领域,占比48%。因价格很贵,且国外对华禁售,应用于锂电池隔膜的量非常少。

市场规模:2025年全球PI整体市场规模约216亿元。PI隔膜市场规模太小,未做具体统计。

年复合增长率:PI整体需求增速为9.1%,不限于隔膜 。

价格:受技术差异影响,我国不同类别PI膜价格相差较大,低端PI薄膜产品价格呈现降价趋势,而高端PI薄膜产品价格较高。

行业概况:PI薄膜属于高技术壁垒行业,中国大陆起步晚,还处于追赶阶段,多数生产商以生产电工级产品(价格10~30万元/吨)为主,低端电绝缘PI薄膜市场基本已实现自给,但高性能电子领域的产品仍然高度依赖进口(进口率85%以上,日本、韩国和中国台湾省是最主要的进口来源地)。PI薄膜与碳纤维、芳纶纤维并称为制约我国高技术产业发展的三大瓶颈性关键材料。

PI隔膜的性能:具有优异的热稳定性、较高的孔隙率,和较好的耐高温性能,可以在-200~300℃下长期使用;在 150℃高温条件下也不会发生老化和热收缩;且具有极性强,对电解液润湿性好,所制造的隔膜表现出极佳的吸液率。目前,仅美国杜邦和江西先材有少量聚酰亚胺隔膜的相关产品上市。

该材料技术壁垒非常高,是外国对华禁售的材料,性能远超PP、PE,未来国产化大批量导入市场后可以将价格降下来的话,有非常高的投资价值。

【供应商】

国外:德国Degussa公司(少量供应);

国内:湘潭大学肖启珍教授团队

以PET隔膜为基底,陶瓷颗粒涂覆的复合膜,其表现出优异的耐热性能,闭孔温度高达220℃。静电纺丝PET隔膜熔点远高于PE膜,为255℃ 。 性能优异但成本过高,还未进入大规模商业化应用 。PET基材是目前价格及性能上都能满足产业化条件的新型隔膜基材,目前国内处于实验室阶段,只有德国实现了量产。

【供应商】

1、勃姆石。国外:德国纳博特;国内:壹石通、中铝郑州研究院

2、高纯氧化铝。国外:新日铁住金株式会社、日本电化株式会社、日本昭和电工、意大利CMP;国内:联瑞新材、雅安百图(百图高新)、壹石通、江西鹏腾实业;

行业现状:氧化铝种类多样,应用领域广泛,高端高纯氧化铝仍依赖进口,低端产能过剩。而电池级氧化铝要求高纯度(99.99%),技术壁垒特别高,主要依赖进口。

竞争格局:低端氧化铝中国占全球产量的55.4%,其中壹石通占比4%,联瑞新材占比约5%。勃姆石领域壹石通全球占比达50%以上,以实现进口替代。

市场规模:预计2025年电池级勃姆石+氧化铝市场规模达83.5亿元,其中勃姆石市占率达79%(66亿元),氧化铝市占率约21%(17.5亿元)

市场增速:年复合增长率为34%

产品要求:应用于锂电池隔膜需要纳米级,且纯度达到99.9%的陶瓷材料;

分类:陶瓷材料A·2O3、SiO2、TiO2、勃姆石A·O(OH)n、CeO2、MgO、ZrO2、MgA·2O4等。

技术趋势:勃姆石粉体制浆一体化是未来的发展趋势

市场趋势:无机涂覆材料中,勃姆石和氧化铝占据主要的市场,近年来勃姆石的份额不断提升,同时下游反馈部分电池厂在和车企做原材料变更认证,将勃姆石作为涂覆材料替代氧化铝;2022 年,勃姆石在无机涂覆市场中份额约52%,预计2025年,勃姆石份额将提升至79%。

因性价比不及勃姆石,电池级氧化铝的市场占有率慢慢下滑,未来几年将会被勃姆石所替代。

【供应商】国外:阿科玛、索尔维、吴羽等;国内:东岳集团、华夏神州、浙江巨化、三爱富、孚诺林化工、东阳光;

优点:增加隔膜与涂覆材料的粘附性,其中PVDF除了上述作用外,在受热时存在溶胀,能够粘结隔膜与极片,在软包电池中能够帮助提高电池硬度和维持电池形状。

壁垒:1)技术壁垒:锂电级PVDF技术瓶颈较高,要求根据电池需求调整PVDF树脂的分子量分布、粒径、结晶度和官能团等获取最优性能,表现在要求高粘度、分子量分布窄、高纯度、高柔韧性等,对于生产设备、技术参数提出了高要求。对粘度、纯度与一致性有较高要求。2)客户壁垒:需要进行客户下游认证,国外企业在这方面有较多技术和专业积累,而国内企业则处于刚起步阶段。因此实质上锂电级的PVDF产能扩张要远小于PVDF产能的扩张。

2021~2023年复合增长率:50%

供给:高性能对应高工艺壁垒,电池级PVDF产能缺口有望持续。需求方面,进口依赖达50%以上

市场预测:2025年全球市场需求约12.05万吨,中国占比40%,约4.8万吨。其中电池级PVDF全球需求2.4万吨。

行业情况:国内企业虽然总的PVDF产能增长较快,但是符合锂电池粘接剂要求的产能有限,且普通PVDF短时间内无法转换成锂电池级PVDF。就PVDF产业链整体而言,PVDF上游受原材料R142b(高温制冷剂,也用于化工原材料,会破坏臭氧)限制较大,整体产能供给有限,中游主要为PVDF生产企业,包括阿科玛、东岳化工、内蒙三爱富、苏威和东阳光等,下游应用广泛,包括涂料、注塑、锂电池、水处理和光伏等,目前以涂料为主,锂电池作为主要需求推动力占比持续提高。整体来看,具备R142b市场配额的企业贯穿上游和中游,具备成本竞争优势,如东岳化工、内蒙三爱富和中化蓝天等。

电池级PVDF粘接剂技术壁垒非常高,国产化率非常低,全国市场规模约50亿。随着新能源行业的发展,PVDF的市场需求将会持续增长。但是作为涂覆材料的PVDF价格相对昂贵,有被芳纶替代风险。

【供应商】泰和新材、星源材质

应用:唯一可以不搭配无机材料而单独涂覆的有机材料

优点:一致性好且无颗粒,涂层很薄在 1μm-2μm 之间,而 PVDF 混涂通常在 2μm 以上(PVDF+陶瓷),轻质性是目前其他材料不具备的;不易燃易爆,满足高端电池需求

现状:芳纶涂覆目前原材料成本、人工成本占比较大(56%、29%),我们认为随着国产化不断推进,该项成本将持续改善。

应用:PVDF&PMMA 为当前主流有机涂覆材料。目前,PVDF、PMMA 占据主要有机涂覆材料市场,预计分别占比约62%/33%,芳纶占比 5%左右。考虑到 PVDF 市场价格进一步上涨,且芳纶材料各项性能表现出明显优势、PMMA表现出明显性价比,我们预计PVDF比例将持续下降;随着芳纶材料国产化进程进一步突破,国内已有部分厂商实现规模化量产,我们预计芳纶材料市占率将持续上升;由于PMMA本身物理属性造成其耐热性能较差,我们预计短期内PMMA将替换部分PVDF用量,但其长期在隔膜涂覆中的应用上行空间受限。

芳纶是目前唯一可以不搭配无机材料而直接单独涂覆在有机材料中的涂覆材料。且成本相对较低。热稳定性性能优异。目前国产化率比较低。

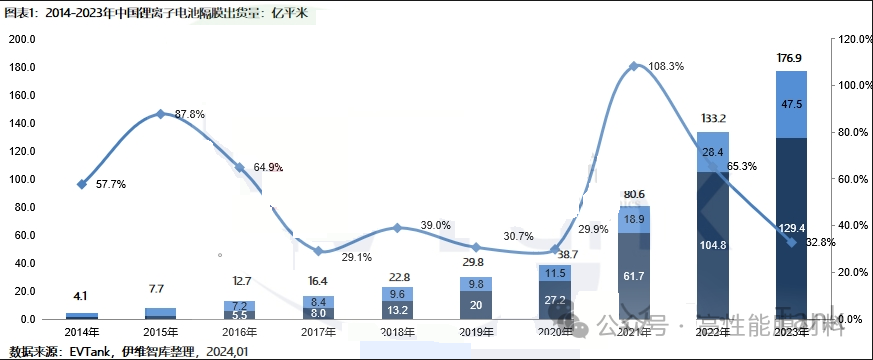

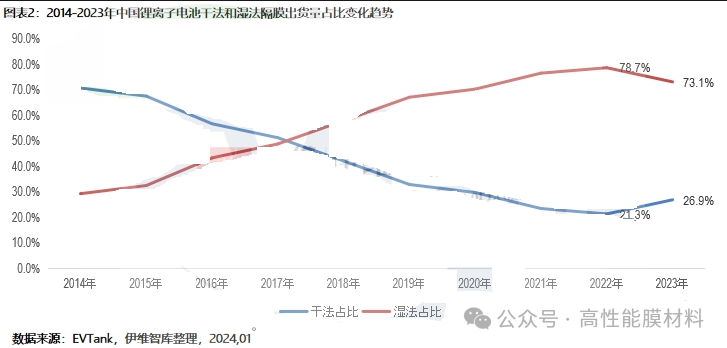

2023年全球锂离子电池隔膜出货量已经突破210亿平米,中国隔膜企业出货量的全球占比在2023年已经突破83%。 2023年,中国锂离子电池隔膜出货量同比增长32.8%,达到176.9亿平米,其中湿法隔膜出货量达到129.4亿平米,干法隔膜出货量达到47.5亿平米。

2023年,干法隔膜出货量增长明显,同比增速67.4%,远超湿法隔膜的增速。2023年中国干法隔膜的总体占比增长至26.9%,比2022年提高5.6个百分点,2023年干法隔膜出货量增长明显的主要原因在于储能电池用隔膜的拉动。

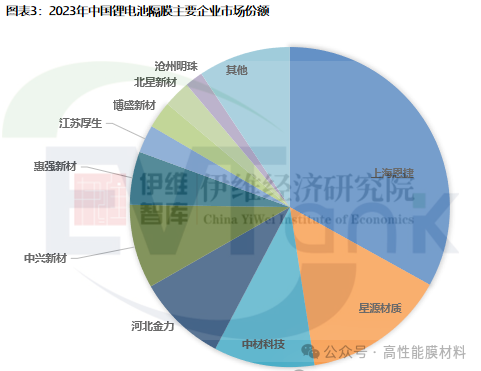

从中国的主要隔膜企业来看,2023年隔膜行业的竞争格局呈现较大的变化,其中上海恩捷仍保持行业龙头地位并且出货量遥遥领先,但是其市场份额相比2022年已经明显下降,星源材质、中材科技、河北金力、中兴新材和惠强新材等企业的市场份额均有不同程度提升。中国隔膜行业CR10在2023年超过90%,行业集中度进一步提升。博盛新材为今年新进入企业,其以4.8亿平米的出货量排名第九。

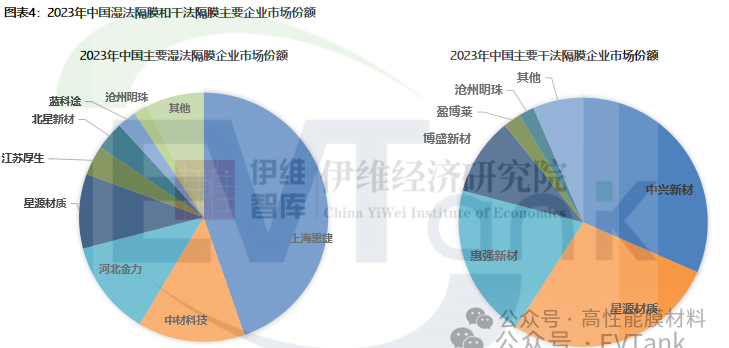

在湿法隔膜企业中,2023年出货量排名靠前的企业分别为上海恩捷、中材科技、河北金力、星源材质、江苏厚生、北星新材、蓝科途和沧州明珠。在干法隔膜企业中,2023年出货量排名靠前的企业分别为中兴新材、星源材质、惠强新材、博盛新材、盈博莱和沧州明珠等。

从中国隔膜竞争格局来看,2023年新进入一家企业博盛新材,河北金力排名上升一位。预计2024年隔膜行业前十企业仍将发生较大的变动,以四川卓勤为例,其2023年的隔膜出货量已经超过1.5亿平,美联新材出货量已经超过1亿平,康辉新材、长阳科技等企业的隔膜已经逐步送样并批量生产,行业竞争仍将异常激烈。

1、上海恩捷新材料科技有限公司

上海恩捷新材料科技有限公司于2010年创建于上海浦东新区。这是一家锂离子电池隔膜销售量位居全球第一的新能源企业,是国内湿法隔膜的龙头,也是高性能湿法隔膜以及高端功能涂布隔膜领域的行业领导者。

2、星源材质

星源材质成立于2003年9月,2016年于创业板挂牌上市。星源材质产品布局全面,覆盖干法、湿法和涂覆隔膜。其中,星源材质在干法隔膜领域深耕多年,市场份额近三年处于Top2;在湿法隔膜领域厚积薄发、增长迅速,2021年市场占有率处于第三位。

3、中材锂膜有限公司

中材锂膜有限公司,成立于2016年3月,隶属于中国建材集团,专业从事高性能锂电池隔膜的研发、生产、销售及技术服务。主要产品为5~20μm湿法双向同步拉伸隔膜及各类涂覆隔膜,应用于新能源汽车动力电池、3C消费电池、储能电池等领域。

4、深圳中兴新材技术股份有限公司

深圳中兴新材技术股份有限公司(以下简称:中兴新材),成立于2012年,是中兴新通讯有限公司旗下专业从事兴新材是专业从事锂离子电池隔膜研发、生产、销售的国家高新技术企业。公司在深圳、东莞建有生产基地,武汉生产研发基地也正在建设中。

5、河北金力新能源科技股份有限公司

河北金力新能源科技股份有限公司成立于2010年2月,位于河北邯郸,生产锂电池湿法隔膜及涂覆隔膜等,规划总产能27.5亿平方米/年,现有产能6.5亿平米/年,拥有河北邯郸、安徽马鞍山两大生产基地。金力股份可以根据客户需要定制各种湿法隔膜,包括超薄隔膜、高强隔膜、高孔隔膜等。

6、中科科技

中科科技成立于2002年10月,注册资本金1亿元。公司拥有国家级新能源材料工程实验室、省级新能源材料工程研究中心等高规格研发平台,先后承担国家“863计划”隔膜研发项目3项,获国家发明及实用新型专利授权19项、省级成果鉴定10余项等多项荣誉,并全面通过三标管理体系认证,科研、管理、自主创新能力雄厚。公司目前拥有13条干法隔膜生产线、13条涂覆生产线、2条湿法生产线,干法隔膜年产量1.6亿平方米,湿法隔膜年产量6000万平方米。另外,蒸发法隔膜已经调试成功,现在正批量进入市场。

7、惠强新能源

惠强新材成立于2011年1月,主营业务为锂离子电池隔膜、三层共挤PP/PP/PP同材质高强度隔膜、三层共挤PP/PE/PP异形材质高安全性隔膜、有机-无机功能复合高安全性隔膜等。

8、江苏厚生新能源科技有限公司

江苏厚生新能源科技有限公司成立于2017年11月,是世界高端锂电池隔膜的制造商。公司位于江苏省常州市金坛区华罗庚高新技术产业开发区,年产锂离子电池隔膜10亿㎡,应用于新能源汽车动力电池、3C消费电池、储能电池等领域。

9、康辉新材料科技有限公司

康辉新材料科技有限公司于2011年落户营口仙人岛经济开发区,是恒力集团旗下-恒力石化股份有限公司全资子公司,是国内最大、综合实力最强的PTA-聚酯新材料产业链一体化企业。

10、辽源鸿图锂电隔膜科技股份有限公司

辽源鸿图锂电隔膜科技股份有限公司是创业板上市公司吉林省金冠电气股份有限公司的全资子公司。是一家集锌锰电池隔膜、锂电池隔膜研发、生产、销售于一体的高新技术企业,公司拥有辽源与湖州两个隔膜生产基地及鸿图研究院,研究院拥有多名国内外技术专家。公司产品覆盖各种厚度规格锂电池PE隔膜,氧化铝涂覆隔膜,勃姆石涂覆隔膜,PVDF涂覆隔膜,及各种混涂隔膜。公司拥有多项专利,产品销往国内外多家高端锂电池公司,是天津力神、日本松下等公司多年优秀供应商。

11、金辉高科

金辉高科成立于2006年2月,位于广东省佛山市,经营范围包括生产、销售锂离子电池隔膜等离子渗透微孔薄膜、功能性聚合物膜片、绝缘薄膜、各种用途半透膜等环保用有机膜。金辉高科是国内第一家使用湿法工艺生产锂离子电池隔膜的厂家。

12、美联新材

美联新材成立于2000年6月,2017年1月于深交所挂牌上市,主要生产高分子复合着色材料相关产品。该公司2017年10月20日早间公告,拟5000万元设立全资子公司广东美联隔膜有限公司,并以该子公司为项目实施主体投资建设年产近1亿㎡湿法隔膜基膜及8000万㎡涂覆隔膜的动力锂电池湿法隔膜产业化建设项目,项目计划投资总额为5.03亿元。

13、璞泰来

璞泰来成⽴于2012年11⽉,2017年11⽉在上交所上市,拥有负极材料及石墨化、膜材料及涂覆、自动化装备三大主要业务。璞泰来是全球最大的隔膜第三方涂覆企业,已经进入CATL、ATL、比亚迪、LG、三星SDI、中航锂电、珠海冠宇、亿纬锂能、欣旺达、特斯拉等全球主要电池厂商的供应体系。

14、双奥能源

双奥能源成立于2009年9月,位于上海市闵行区,是一家具有自主知识产权,集锂电池隔膜生产和研发为一体的现代化高新技术企业。双奥能源现有年产600万平方米聚乙烯隔膜和600万平米陶瓷隔膜生产线,二期建设拟投资2亿元扩大生产规模,年产能将达2500万平米。

15、航天彩虹

航天彩虹是中国航天科技集团有限公司第十一研究院控股的上市公司,成立于2001年11月,致力于高科技膜领域的工艺技术创新和新产品研发,为客户提供高品质产品与高质量服务,公司产品广泛应用于3C产品、新能源汽车、储能电站、电动自行车、电动工具、航天航空、医疗等领域。公司锂电池隔膜生产线为世界上第一条半干半湿法生产线,拥有生产效率高、成本低等优势,技术处行业领先地位,目前处于中试阶段,现已成功开发出超薄隔膜,主要应用于消费类电池领域。

16、沧州明珠

公司通过自主研发已成熟掌握了锂电池湿法隔膜工艺和干法隔膜工艺,以及氧化铝、勃姆石、水系PVDF、油系PVDF、芳纶涂布技术,拥有较强的设备定制设计、改制和调试能力。产线稳定性高,产品一致性好,隔膜成孔一致性和纵横向性能一致性均处于行业前列,产品已在国际客户量产应用。公司是国内首家开发高速同步湿法隔膜产品的企业,经过多年技术积累,当前公司的同步隔膜产品对标日本旭化成,产品孔径均匀性更好,孔较小分布窄,质量优势突出;同时为了满足圆柱电池上更高强度和高模量隔膜的需求,基于公司的核心工艺设计和关键设备部件开发,引进了最先进的宽幅异步拉伸产线。

17、盈博莱

公司经过多年的持续投入和不懈努力,已掌握干法隔膜生产技术、设备设计制造和改造技术、高结晶未拉伸产品改进技术、功能性水性涂料配制技术等多项核心技术工艺。依靠自主知识产权和核心生产技术,已形成丰富多样的产品结构,可为客户提供高品质、低成本的常规隔膜、多层复合隔膜、高强增韧单层隔膜、高倍率隔膜、陶瓷涂覆隔膜、PVDF涂覆隔膜、PMMA涂覆隔膜、双层热复合、多层共挤隔膜等。

18、衡川科技

泰州衡川新能源材料科技有限公司成立于2018年4月,是一家专注于研发和生产高性能锂离子电池隔膜、致力于为客户提供高品质隔膜产品和技术服务的创新引领型企业,公司目前核心产品为双向拉伸的高性能锂离子电池湿法隔膜及其涂覆膜,细分产品种类有高孔隙率、低收缩率、超薄湿法基膜,以及无机陶瓷、有机涂覆隔膜(PVDF、芳纶)和半固态电池用隔膜。截至2023年取得100余项专利,其中7项发明专利授权,20项实用新型授权。

19、博盛新材料

博盛新材料成立于2015年12月,位于深圳市龙华区,是一家集研发、制造、销售锂离子电池隔膜和高分子特种膜为一体的高新技术企业,主要客户包括比亚迪、宁德时代等知名电池厂商。博盛新材料先后于广东东莞、湖南娄底、江苏盐城成立生产基地,预计2025年新建项目全面投产后总产能将超过15亿平/年。

20、冠力新材料

深圳市冠力新材料有限公司是一家专注湿法锂电池隔膜以及复合涂覆隔膜的研发、生产及销售的高新技术企业。公司成立于2008年,公司拥有雄厚的自主知识产权,累计成功申请专利100余项。公司于2015年全资成立九江冠力新材料有限公司,占地74亩,建筑面积达5万平米。2016年第一条湿发隔膜生产线量产成功,产品在业内取得一致好评;2017年启动二期三期工程,将陆续建设5条湿法隔膜生产线,若干条涂覆(陶瓷、PVDF)生产线,总产能达2亿㎡/年。

21、南通天丰

南通天丰电子新材料有限公司是从事锂离子电池隔膜研发、生产、销售的高科技企业。从2005年开始研发新型纳米锂离子电池隔膜,历经实验室、小试、中试试验成功。是中国最早从事锂电池隔膜研发的企业之一。公司致力于微孔膜技术的研发,研发了涂覆隔膜、安全隔膜等锂离子二次电池用新型膜类产品。

22、江苏北星

江苏北星新材料科技有限公司成立于2016年,是一家专业为国际国内大功率储能和电动汽车用锂电池生产制造企业提供隔膜材料的集研发、生产、销售、技术服务的初创型、创新型、科技型的高新科技企业,是青海泰丰先行锂能科技有限公司旗下隔膜板块生产基地。青海泰丰先行锂能科技有限公司成立于2010年,是一家集盐湖资源综合开发利用及锂电正极材料、高端隔膜材料研发三大产业板块的生产、销售、服务为一体的锂电材料产业公司。在全国6个省市区拥有15家子公司及参股公司,拥有净资产规模近50亿元,总资产近100亿元。

文章来源:根据网络信息由高性能膜材料编辑整理