质子交换膜PEM应用广泛。质子交换膜(PEM)也称为质子膜或氢离子交换膜,是一种离子选择性透过的膜,在电池(电解池)中起到为质子迁移和传输提供通道、分离气体反应物并阻隔电解液的作用。是在反应时让阳极失去电子的氢离子(质子)透过到达阴极,但阻止电子、氢分子、水分子等通过。其上游是有机氟化工的单体材料,下游应用于氯碱工业、燃料电池、电解水、储能电池等领域。

一、质子交换膜产业链

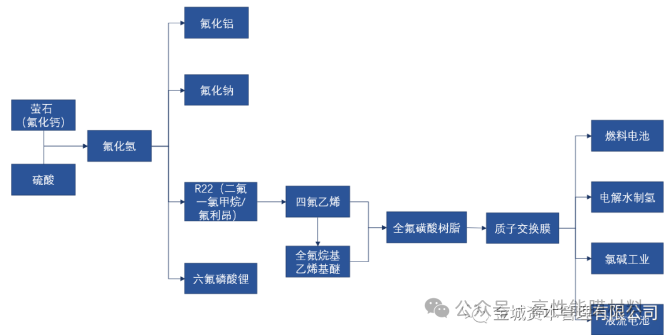

质子交换膜处于有机氟化工产业链末端,目前质子交换膜以全氟磺酸膜为主,全氟磺酸膜的生产受限于原材料全氟磺酸树脂的供应,国内能够生产全氟磺酸树脂的企业稀缺,主要为东岳集团与巨化股份。

质子交换膜产业链情况如下图所示:

质子交换膜的工业化生产在原材料制备与生产工艺方面均存在一定技术难度。从原材料角度来看,国内对全氟磺酸树脂进口依赖度高达95%以上,国内仅少部分氟化工龙头企业能够生产全氟磺酸树脂,全氟磺酸树脂由四氟乙烯与全氟乙烯基醚单体发生共聚反应而来,两者制备难度均较大。

四氟乙烯是高危化学品,主要通过R22热裂解制备,由于四氟乙烯聚合速率高,易产生爆炸,且若储存和运输不当,也会发生爆炸。此外,国内四氟乙烯以企业自身配套建设并以其作为下游原料自用为主,企业四氟乙烯自用量约占四氟乙烯总消费量的98%左右,仅有个别企业将四氟乙烯单体销售给邻近的企业,且已形成较为稳定的供应模式。 全氟烷基乙烯基醚反应条件苛刻,大规模生产难度较大,需要在严格无水、惰性气体保护、非质子溶剂、碱金属氟化物作用下发生反应,对反应条件要求很高,以避免产物的水解反应,在大规模制备过程中,对企业的技术实力、设备水平、工艺环境都有严格的高要求。 从在生产工艺方面来看,膜材料的成膜加工工艺要求较高,直接影响成品膜的品质。对于膜的厚度、机械强度在成膜工艺中有较高的要求。例如溶液流延法在溶解树脂时,一般先采用沸点较低的溶剂将树脂溶解(若有机溶剂沸点低,则容易挥发,即通过挥发的方式就容易除去该有机溶剂),再采用高沸点溶剂替换低沸点溶剂,如果单纯采用低沸点溶剂,会由于沸点太低导致溶剂挥发速度太快,使得制得的膜较脆,机械强度不够。在成膜过程中,需要对模具进行加热,以除去溶剂,但是温度要适当,太高或太低都会影响膜的性能。

二、质子交换膜分类

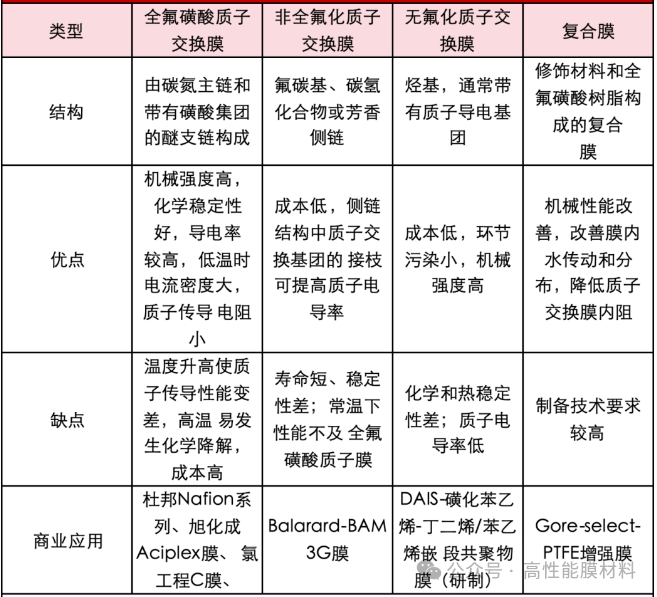

根据氟含量,可将质子交换膜分为全氟磺酸质子交换膜、部分氟化聚合物质子交换膜与无氟聚合物质子交换膜。为了解决全氟磺酸质子交换膜成本高、氟化过程导致环境污染等问题,部分氟化质子交换膜、无氟质子交换膜以及复合膜成为新的研究方向,但全氟磺酸质子交换膜拥有极高的化学稳定性、较好的电化学稳定性以及较好的质子传导率,目前产业化使用的主要为全氟磺酸质子交换膜,国外对部分氟化聚合物质子交换膜与非氟聚合物质子交换膜的研究已经有几十年的历史,但截止目前仍未能对全氟磺酸质子交换膜实现替代。

质子交换膜主要应用于燃料电池、电解水制氢与液流电池,不同应用领域对质子交换膜要求不同。

1、燃料电池

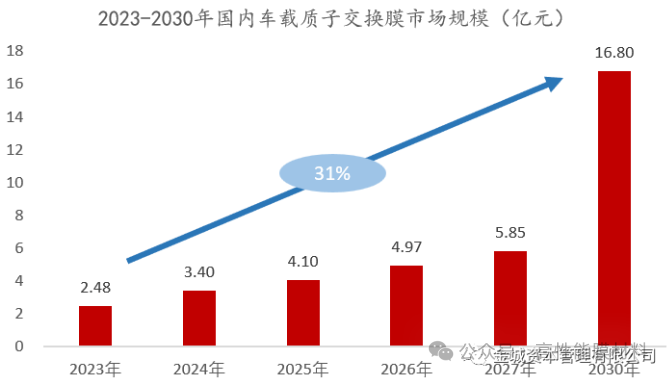

未来燃料电池车的落地场景将以货车为主,货车以经济性与成本为核心,根据产业调研,目前燃油车重卡购置价格在30万左右,电动重卡购置价格在55-65万,换电重卡(电池租赁)与燃油重卡购置价格相当,而氢燃料电池车重卡购置价格则在100万以上,燃料电池车成本较高会较大程度阻碍在下游市场的应用。预计2030年国内车用燃料电池质子交换膜市场规模约为16.80亿元,2023-2030年年均复合增速能够达到31%。

2、电解水制氢

目前制氢路线可分为灰氢(以煤炭、天然气为代表的化石能源制氢)、蓝氢(在灰氢制作过程中结合碳捕获、利用与封存技术)与绿氢(可再生能源电解水制氢)三种方式。可再生能源电解水制氢能够实现制氢过程零碳排放,既契合中国双碳目标,又能将富余的太阳能与风电进行充分利用,但无论通过何种技术路线,最终都是以获得具有经济性的氢气为目的。目前灰氢生产成本最低,能够实现10-20元/kg H2,但灰氢生产环节均已实现大规模工业化,未来降成潜力较小,电解水制氢按照电价范围为0.10-0.65元/kW·h计算,氢气价格范围为13-46元/kg,制氢成本要高于灰氢。

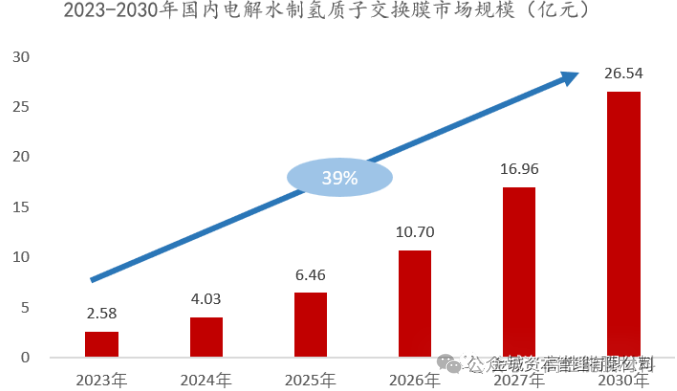

鉴于目前各类电解水制氢技术路线的性价比,短期内电解水制氢技术路线将依旧以碱性电解水制氢为主。目前电解水制氢技术路线主要分为碱性电解水制氢与PEM电解水制氢,固体氧化物制氢技术尚未在工业方面进行应用,且相关知识产权被美国西屋公司掌握。目前PEM电解水制氢相比于碱性电解水制氢优势不大,两者产生的氢气纯度等级差别较小,但价格要高出较多。因此,碱性电解槽与PEM电解槽制氢纯度对于工业领域差异不大,但 若应用于对氢气纯度等级较高的领域如燃料电池与电子行业,则均需要进行提纯。 预计2030年国内电解水制氢质子交换膜市场规模约为26.54亿元,2023-2030年年均复合增速能够达到39%。

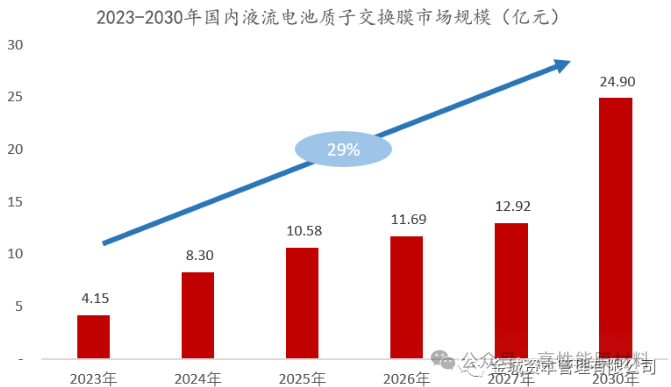

目前国内液流电池技术发展的主要方向为全钒液流电池和铁铬液流电池,国内做锌溴液流电池的企业较少,作为未来长时储能的技术路线之一,具有较好发展前景。液流电池中的端板、双极板、电极、板框、集流板、电解质溶液、储罐系统等已经可以做到国产化,但质子交换膜的国产化做得一般,是液流电池发展中比较困难的技术之一。 目前国内液流电池技术发展的主要方向为全钒液流电池和铁铬液流电池,国内做锌溴液流电池的企业较少,作为未来长时储能的技术路线之一,具有较好发展前景。液流电池中的端板、双极板、电极、板框、集流板、电解质溶液、储罐系统等已经可以做到国产化,但质子交换膜的国产化做得一般,是液流电池发展中比较困难的技术之一。

长期以来,质子交换膜的生产主要集中在美国、日本、加拿大等海外国家,主要公司包括戈尔、科慕、旭硝子、旭化成等,全球质子交换膜产能由国外企业占主导地位。以燃料电池为例,目前国内生产的膜电极多数使用戈尔的质子交换膜,市占率达到90%以上,其次采用的是科慕与东岳的质子交换膜,国内质子交换膜行业面临市场集中度较高与国产化率较低的局面。 预计2025年质子交换膜在燃料电池、电解水制氢与液流电池等领域的市场规模合计约21亿元,短期内受限于产业链配套不成熟、经济性不佳、氢气安全性尚有疑虑等原因,市场规模有限。未来随着氢能产业链逐步发展,预计2030年质子交换膜的市场规模将增长至约68亿元,燃料电池、电解水制氢与液流电池将成为驱动质子交换膜行业快速发展的主要应用场景,中长期来看质子交换膜市场规模有较大增长空间。 质子交换膜主要原材料为全氟磺酸树脂,全氟磺酸树脂进口依赖度高,仅少部分氟化工龙头企业能够生产全氟磺酸树脂。全氟磺酸树脂由四氟乙烯与全氟乙烯基醚单体发生共聚反应而来,四氟乙烯为高危化学品,易发生爆炸,难以长距离运输与储存,国内四氟乙烯多以企业自用为主。全氟烷基乙烯基醚反应条件苛刻,需要在严格无水、惰性气体保护、非质子溶剂、碱金属氟化物作用下发生反应,制备全氟磺酸树脂及其原材料对企业的技术实力、设备水平、工艺环境都有严格的高要求。质子交换膜龙头企业多有氟化工背景,如科慕、旭硝子、东岳等,能够实现自产全氟磺酸树脂的企业具备技术壁垒有成本优势。

五、行业内主要公司情况

1、戈尔(GORE)

戈尔公司于1958年在美国特拉华州纽瓦克市成立,其在杜邦Nafion膜生产的基础上,将全氟磺酸树脂通过浸渍-干燥的方法与具有耐热耐腐蚀的膨体聚四氟乙烯聚合物相复合,首创增强型全氟磺酸Gore-select复合膜,使得膜的厚度减薄,最薄可达5μm,目前已实现8μm厚度量产,同时降低了全氟磺酸树脂用量,实现了降本。

2、科慕(Chemours)

科慕前身是杜邦公司高性能化学品事业部,为适应燃料电池业务发展的需求,科慕于2015年独立上市。

3、东岳氢能

山东东岳未来氢能材料股份有限公司成立于2017年12月,注册地位于淄博市东岳经济开发区,隶属于东岳集团(00189.HK),主营业务为高性能燃料电池膜等氢能材料、高性能含氟聚合物以及高端含氟精细化学品等,产品包括全氟磺酸树脂、全氟磺酸膜、乙烯-四氟乙烯、含氟精细化学品如六氟环氧丙烷、氢氟酸等,东岳氢能的质子交换膜已经实现装车。 东岳集团成立于1987年,为中国氟硅行业龙头企业,东岳集团已完整构建自上游萤石开采至下游含氟聚合物生产的全产业链,在氟化工领域具有经验、产量方面的优势。2003年东岳集团便开始与上海交通大学联合研发质子交换膜,2009年氯碱质子膜成功下线,打破了国外企业的技术垄断,实现了国内氯碱质子膜的产业化。 目前,东岳氢能150万平方米燃料电池质子交换膜项目已经正式投产,东岳披露未来还计划建设500万平米/年质子交换膜项目。

4、绿动氢能

武汉绿动氢能能源技术有限公司成立于2020年7月,注册地为武汉经济开发区,为国家电投集团氢能科技发展有限公司全资子公司,绿动氢能主营业务为质子交换膜的研发与生产,主要配套国电投的氢燃料电池。2021年12月,年产30万平方米质子交换膜生产线正式投产。2023年7月,在国家电投华中氢能产业基地,质子交换膜、水电解膜、膜电极、GDL、电堆等5条主要生产线全面开工。

5、科润新材

苏州科润新材料股份有限公司成立于2019年,注册地为苏州市吴江经济技术开发区,主营业务为质子交换膜的研发与生产,公司在技术上与国内膜材料研究领域的专家、厦门大学教授董全峰进行合作研发。根据公开信息,科润新材现有产线产能30万平米,其中液流电池与电解水制氢共用产能20万平米,燃料电池产能10万平米。公司拟在江苏淮安和江苏苏州各建设100万平米/年的质子交换膜项目,目前两个项目均已开工。

文章来源: 金城资本管理有限公司、网络、由高性能膜材料编辑整理