新能源汽车行业持续高涨带动动力锂电池进入高成长时代,其组成材料的技术研发也在不断创新。锂电池隔膜涂覆是一种在锂电池电芯隔膜或极片进行涂覆的工艺方式,可以提高电芯隔膜的耐高温性和抗穿透能力,从而提升锂电池的整体安全性。 隔膜的性能对于锂离子电池的内阻、容量、循环性能、充放电流密度以及安全性等关键指标有重要的影响。芳纶是目前最轻薄且唯一可单独涂覆的涂覆材料,芳纶涂覆隔膜属于新兴涂覆隔膜,当前仍处于初期发展阶段,但是锂电池隔膜市场极具发展潜力的新产品之一。随着芳纶涂覆隔膜优势的不断凸显和新产能的投产,预计未来几年内芳纶涂覆隔膜市场将进入产能释放期。

芳纶全称“芳香族聚酰胺纤维”,高度规整的分子链以及大量的苯环棒状分子结构赋予其优异的力学性能和稳定的化学性能,与碳纤维、超高分子量聚乙烯纤维、玄武岩纤维一起被列为我国重点发展的四大高性能纤维。

芳纶可分为邻位芳纶、对位芳纶和间位芳纶三种,目前实现工业化的产品主要有间位芳纶和对位芳纶两种。在隔膜涂覆材料方面,间位芳纶生产更成熟,且制备隔膜耐温性较好。 以芳纶为主要材料制成的芳纶涂覆隔膜继承了芳纶纤维的优点,相较于勃姆石、陶瓷粉体等无机材料与PVDF,芳纶涂覆的隔膜耐高温性、抗穿刺性、抗氧化性、综合寿命和性能都得到了大幅提升: 芳纶的一致性好且无颗粒,涂覆后涂层很薄,约为1μm-2μm,而PVDF混涂在2μm以上。另一方面,芳纶的密度低,是陶瓷的40%,PVDF的80%,PMMA的50%。芳纶的轻质性无可比拟,符合隔膜需兼顾安全与轻薄的长期发展趋势。 (2)耐高温性好

芳纶耐温性强,180℃下热收缩不到5%,400℃以下不发生熔融,温度超过 400℃才碳化分解,作为隔膜涂覆可以大幅降低隔膜高温时的热收缩率,避免电池起火隐患,大幅提升安全等级。同时,其具有良好的阻燃性,离开火源会自动熄灭,在空气中不存在易燃易爆的风险,可满足高端电池需求。而PVDF耐热度最高150℃,陶瓷隔膜在170℃就会收缩。

(3)电解液亲润性好

芳纶是极性高分子有机物,对电解液具有较高的亲润性,这使得隔膜具有良好的浸润和吸液保液的能力,有利于提高电池快充性能。

(4)可单独涂覆

芳纶自身孔隙率较高,是目前唯一可以不搭配无机材料而实现单独涂覆且并不影响性能的有机材料,而PVDF底层需要在基膜上涂覆无机物造孔。 芳纶隔膜的比重小、强度高,机械性能好,其抗穿刺功能高于陶瓷隔膜,且芳纶隔膜的化学性质稳定,耐酸耐碱,只能在部分有机溶剂中溶胀但不溶解。另外,芳纶隔膜的限氧指数LOI为29-32%,介电常数低,能保持优良的电绝缘性,提升电池的循环寿命、充电速度,并提高电池的能量密度和安全性能。 事实上,芳纶涂覆隔膜并不是新鲜事物,不少国外高端电车已经在使用,但是昂贵的价格让它一直未能成为市场主流。

当前传统的PVDF、勃姆石涂覆的成本大约为0.5元/平,涂覆基膜的售价约为2.5元/平,而国内隔膜厂制芳纶膜成本在5-6元/平以上。 如何降低芳纶隔膜的成本以实现大规模、商业化推广,是资本市场和产业界关注的重点。

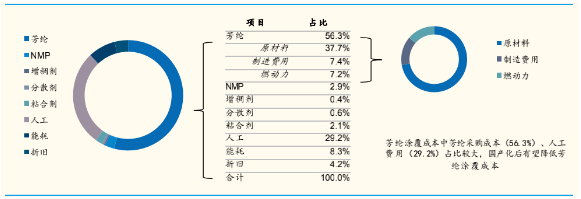

芳纶涂覆成本结构拆分,图源:国金证券

降本之路:芳纶的生产成本主要由原材料、人工费、燃动力以及其他构成。原材料消耗中,二胺和酰氯均是石油化工制品,易受原油价格波动影响。进一步拆分,原材料占比可达总成本的30%~60%,且市场格局相对集中,龙头分别是浙江龙盛和凯盛新材,其他产能规模较小。另外,芳纶工艺技术和设备要求高,具有资金技术壁垒。由此可见,基膜涂覆一体化是长期趋势,研发芳纶涂覆专利、设备生产技术国产化,以减少额外建设溶剂回收产线、支付专利费用等较大的成本开销。若芳纶厂家与基膜厂家合作开发,实现原材料自主化,减少外购芳纶原料的成本,芳纶的增量空间会更加可观。

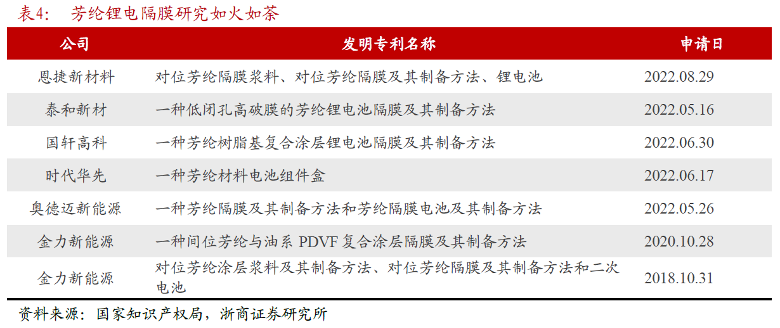

国内芳纶涂覆隔膜的代表性企业是泰和新材,该公司本身是芳纶龙头企业,正积极布局芳纶涂覆隔膜领域。2023年11月,泰和新材表示公司芳纶涂覆隔膜项目已于今年3月投产,并已给几十家客户送样检测,目前已有小批量订单完成交付。与泰和新材料合作的企业有恩捷股份、星源材质等,其中恩捷股份表示已具备包括芳纶在内的多种涂覆产品的供应能力,其芳纶涂胶膜目前批量供应海外高端消费类客户。另外,电池材料企业璞泰来也在探索芳纶涂覆隔膜的产业化之路,璞泰来的技术路线是类芳纶替代物。

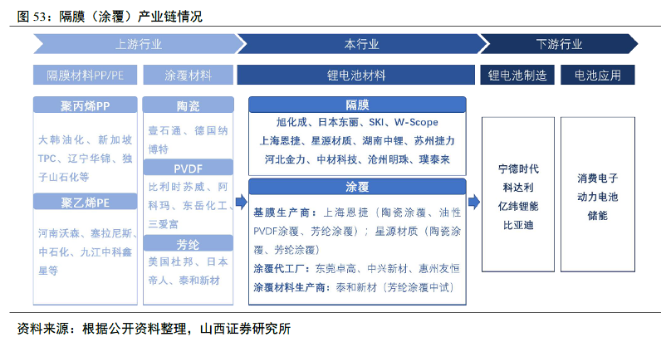

涂覆隔膜产业链主要包括原材料制备、涂覆工艺、设备制造、涂覆隔膜生产及应用等环节。其中,原材料制备主要涉及聚丙烯(PP)或聚乙烯(PE)等基膜的生产;涂覆工艺则是在基膜上涂覆一层或多层功能性材料,以提高隔膜的热稳定性、电化学稳定性等性能;设备制造则是提供涂覆生产线、检测设备等关键设备;涂覆隔膜生产则是将涂覆后的隔膜进行切割、包装等工序,最终形成产品;应用环节则是将涂覆隔膜用于锂电池等领域。

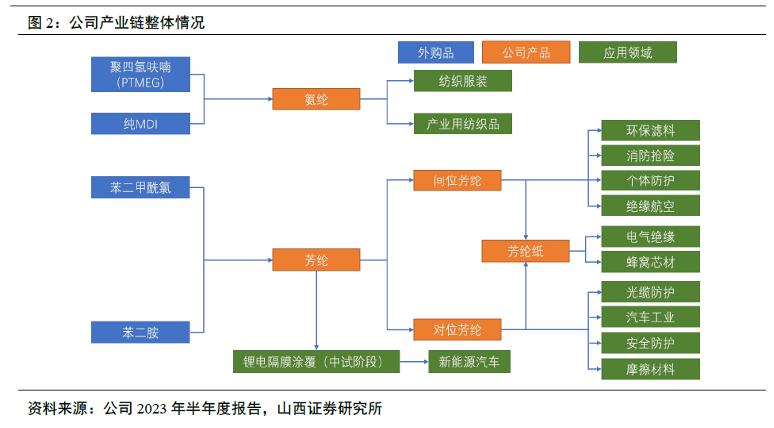

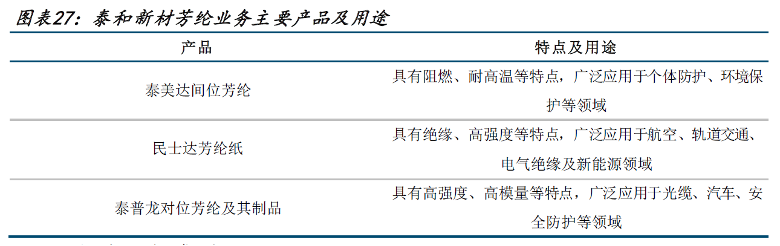

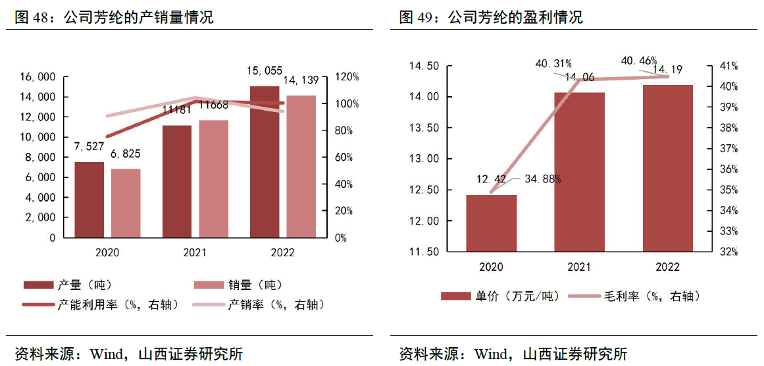

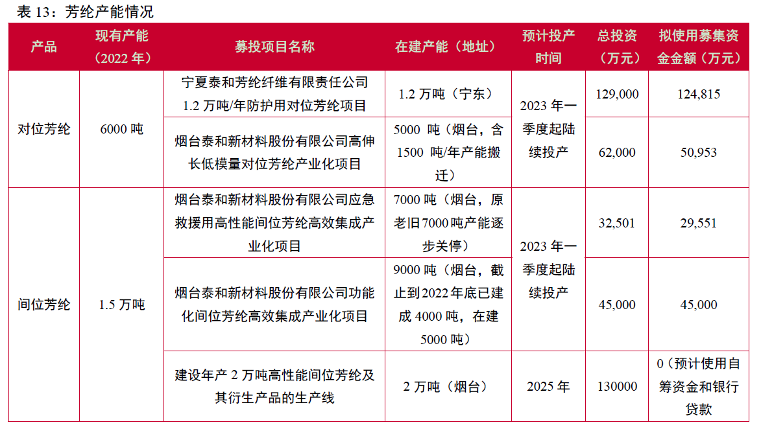

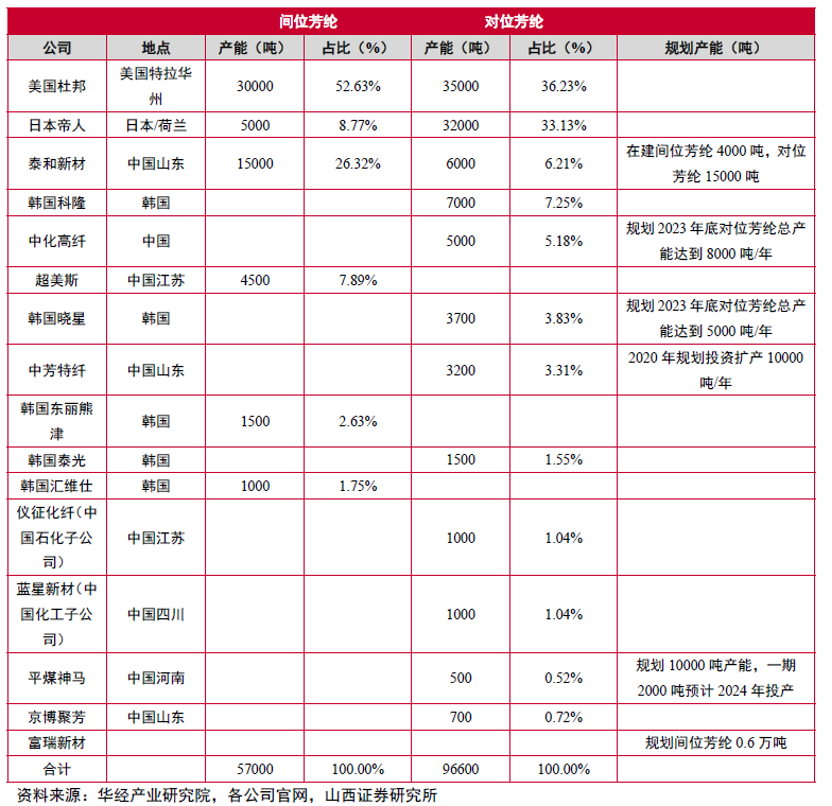

泰和新材是国产化芳纶替代领军者,双重壁垒构筑产业护城河。全球芳纶行业的市场容量超过12万吨,其中间位芳纶和对位芳纶均可在锂电隔膜中使用。据泰和新材公告,目前间位芳纶国产化替代已基本完成,对位芳纶正在进行中。泰和新材是全球三大芳纶生产企业之一,在国内率先实现间位芳纶和对位芳纶产业化,现有产能分别是11000吨和6000吨,产量最大且长期居于国内龙头地位。 (1)技术壁垒:研发周期长、生产工艺要求高、投资金额大; (2)市场壁垒:认证周期长、推广周期长、盈利周期长。公司间位/对位芳纶分别于01/08年实现中试,于04/11年完成产业化,于04/17年实现盈利; (3)成本壁垒:自身拥有芳纶涂覆隔膜专利无需购买,芳纶价格昂贵,而其本身就是公司产品,因此具有产业链成本优势,此外芳纶溶剂回收成本高、难度大,公司在溶剂回收上具备领先技术。 总体来说,公司深耕高性能纤维三十五载,率先实现芳纶产业化,已成为全球范围内具备芳纶工业化生产、商业化运营的行业标杆。根据公司2022年年报,公司的对位芳纶销量达到1.4万吨,基本实现满产满销。 恩捷专利布局最广,出海建厂核心壁垒。公司获得LG、帝人授权的油性涂覆专利、Celgard授权干法专利,及数百件溶剂型(水性+油性)涂覆专利,同时推进研发溶剂型涂覆技术在在线涂覆产线上的应用,现已获得陶瓷、芳纶、纳米纤维等涂覆工艺及材料专利授权,为全球隔膜厂专利布局最全面的公司之一。 芳纶膜认证松下,远期利润弹性大。公司为松下全球范围仅3家隔膜供应商之一,供应松下份额约30%;日韩电池厂对于供应商工艺要求高(如要求隔膜收卷长度达万米),同时价格通常为国内水平翻倍。公司16年布局芳纶涂覆产线预计23年进入松下芳纶供应链,有望伴随北美客户需求放量。 中化国际是中国中化旗下的新材料平台型上市公司,是环氧树脂、防老剂、对位芳纶等多材料龙头。2013年,中化国际通过收购标的企业,进入芳纶产业链,并于2016年布局500吨芳纶中试生产线。2017年底,中化国际在扬州建设5000吨/年对位芳纶产线中化国际芳纶业务由下属公司中化高纤负责运营。公司芳纶项目早期面临重重困难,在工艺、设备、精度等多方面持续攻关下,直到2018年9月,芳纶项目才在原有的技术基础上,实现了全产线技术突破,实现500吨装置达产达效。2022年5月,中化国高强高模芳纶产品质量和稳定性取得重大突破,并一举攻下轮胎、通信光缆、特种防护、橡胶等多个下游行业头部企业客户,意向订单超过产能,5000吨/年对位芳纶生产线目前已实现满产满销,在电子通讯、橡胶增强、个体防护、复合材料等下游领域均有稳定销售,其中公司产品已进入电子通信用光缆前五强的生产企业,公司预计2023年底扩至8000吨/年以上。 随着新能源汽车市场的不断扩大和储能技术的快速发展,锂电隔膜的需求也在持续增长。整体行业发展趋势为龙头企业资本横向整合+中小企业逐步淘汰出清,资源向头部集聚。随着行业多次并购整合,隔膜行业将持续呈现强者恒强的局面。

芳纶技术壁垒高,受国外技术封锁

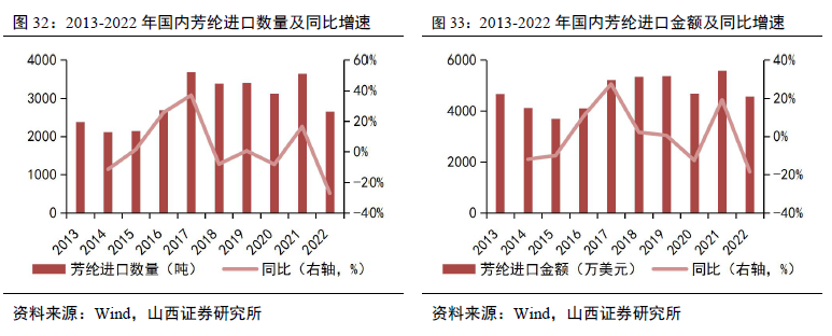

芳纶生产工艺流程长、跨度大,涉及纺丝温度、喷丝板压力、溶解、脱泡等许多人关键工艺控制点,对聚合体原料质量有着高要求。自1967年实现工业化生产以来,美国、日本等极少数跨国公司掌握着主要生产技术,且由于高模高强芳纶被应用于防弹防护、航天航空等军用领域,国外企业针对芳纶产品多实行技术封锁,这使得从上世纪80年代起步的我国芳纶产业,在工艺技术、产品质量、批次稳定性、应用技术等方面,始终与国外产品有着明显的差距,存在分子量及其分布难以控制、聚合过程易出现凝胶化以及如何控制双螺杆的结构和纺丝工艺以提高纺丝的稳定性等问题。 芳纶市场集中度高,主要被杜邦、帝人等国外企业垄断,泰和新材为国内芳纶龙头。据公司2022年年报统计,2022年全球芳纶名义产能约15万吨,其中包括间位芳纶5.7万吨,对位芳9.4万吨。根据2022年年报数据,当前全球芳纶需求约11-12万吨,其中间位芳纶需求约4万吨(国内约8000吨),对位芳纶需求8-9万吨(国内约1.2-1.3万吨),基本呈现供需平衡格局。 间位芳纶行业存在较高的技术门槛,现有产能由少数寡头企业垄断。全球间位芳纶产能主要集中于美、中、日、韩四国手中。截至目前,美国杜邦产能达到3万吨,占比为53%。国内主要由泰和新材和超美斯供应产品,泰和新材产能约1.5万吨,位居全球第二,公司另外规划间位芳纶产能4000吨是国内参与全球市场竞争的龙头企业。 对位芳纶进口依赖度高,国内产能逐步突破,进口替代空间广阔。截至2022年,全球共有对位芳纶产能约9.7万吨,与当前全球需求相当。目前全球产能主要高度集中于杜邦公司、帝人等行业巨头,杜邦和帝人合计立能占据全球产能约70%,且多集中于中高端领域。国内对位芳纶需求约1.2-1.3万吨,进口依赖度较高,根据Wind数据,2021年和2022年我国芳纶进口量为分别为3644、2653吨,主要是对位芳纶。国内对位芳纶突破较晚,规模化生产企业较少,目前泰和新材、中蓝晨光、中芳特纤等企业产品能够规模化供应市场。从在建产能来看,未来几年对位芳纶新增产能将集中于泰和、中芳等国内企业。随着国内供应能力的提升,国产替代将加速推进。 芳纶行业具有极高的生产工艺和技术壁垒,长期以来,只有美国和日本等少数发达国家具备芳纶生产能力行业呈现寡头竞争格局。中国该行业龙头企业为泰和新材,其间位芳纶产能全球市占率约19%(位居全球第三),对位芳纶产能占比2%,先发优势、规模优势以及质量优势明显。此外,中化国际于2020年完成5,000吨年芳纶项目的建设和所有设备调试,进入正式投产阶段。 由于芳纶纤维生产对工艺控制及生产设备有较高的要求,全球芳纶市场呈现高度垄断的竞争格局。一方面全球范围内,芳纶产能多集中于美国、日本以及欧洲等,全球芳纶名义产能约14-15万吨/年,对位芳纶需求8-9万吨、间位芳纶需求4万多吨,芳纶产能主要被国际大公司占据,杜邦集团是全球绝对龙头企业,合计产能占50%左右,日本帝人排在第2位;中国产能占比不足,约20%左右。另一方面,中国芳纶行业发展较晚,核心技术被海外龙头垄断,受困于资源、技术、成本等原因,中国直到2000年后才实现芳纶工业化。中国芳纶企业在龙头企业的带领下,有望实现技术突破,产能持续增长。 芳纶涂覆在海外相对成熟,国内厂商正加速布局。芳纶涂覆在海外相对成熟,国内主流隔膜厂商、芳纶厂商均加速布局相应产品。依据公开报道,芳纶隔膜目前已应用于高端产品,特斯拉Model S系列装载的电池已使用芳纶涂布隔膜。目前芳纶涂覆最成熟的企业是日本帝人和住友,国内因芳纶涂覆高成本和技术难度等问题目前应用不多。恩捷股份2019年从日本帝人处取得芳纶涂覆的专利,其研发的超高耐热芳纶涂覆膜已在46系大圆柱电池上开始应用,星源材质则和IG合作共同推进芳纶涂覆隔膜的应用。国内芳纶龙头企业泰和新材2022年下半年开始布局锂电隔膜涂覆,中试产品在2023年得到验证,泰和新材的加入将以成本和技术优势推动国内芳纶涂覆行业的进步。

芳纶行业具有极高的生产工艺和技术壁垒,长期以来,只有美国和日本等少数发达国家具备芳纶生产能力行业呈现寡头竞争格局。中国该行业龙头企业为泰和新材,其间位芳纶产能全球市占率约19%(位居全球第三),对位芳纶产能占比2%,先发优势、规模优势以及质量优势明显。此外,中化国际于2020年完成5,000吨年芳纶项目的建设和所有设备调试,进入正式投产阶段。 由于芳纶纤维生产对工艺控制及生产设备有较高的要求,全球芳纶市场呈现高度垄断的竞争格局。一方面全球范围内,芳纶产能多集中于美国、日本以及欧洲等,全球芳纶名义产能约14-15万吨/年,对位芳纶需求8-9万吨、间位芳纶需求4万多吨,芳纶产能主要被国际大公司占据,杜邦集团是全球绝对龙头企业,合计产能占50%左右,日本帝人排在第2位;中国产能占比不足,约20%左右。另一方面,中国芳纶行业发展较晚,核心技术被海外龙头垄断,受困于资源、技术、成本等原因,中国直到2000年后才实现芳纶工业化。中国芳纶企业在龙头企业的带领下,有望实现技术突破,产能持续增长。 芳纶涂覆在海外相对成熟,国内厂商正加速布局。芳纶涂覆在海外相对成熟,国内主流隔膜厂商、芳纶厂商均加速布局相应产品。依据公开报道,芳纶隔膜目前已应用于高端产品,特斯拉Model S系列装载的电池已使用芳纶涂布隔膜。目前芳纶涂覆最成熟的企业是日本帝人和住友,国内因芳纶涂覆高成本和技术难度等问题目前应用不多。恩捷股份2019年从日本帝人处取得芳纶涂覆的专利,其研发的超高耐热芳纶涂覆膜已在46系大圆柱电池上开始应用,星源材质则和IG合作共同推进芳纶涂覆隔膜的应用。国内芳纶龙头企业泰和新材2022年下半年开始布局锂电隔膜涂覆,中试产品在2023年得到验证,泰和新材的加入将以成本和技术优势推动国内芳纶涂覆行业的进步。