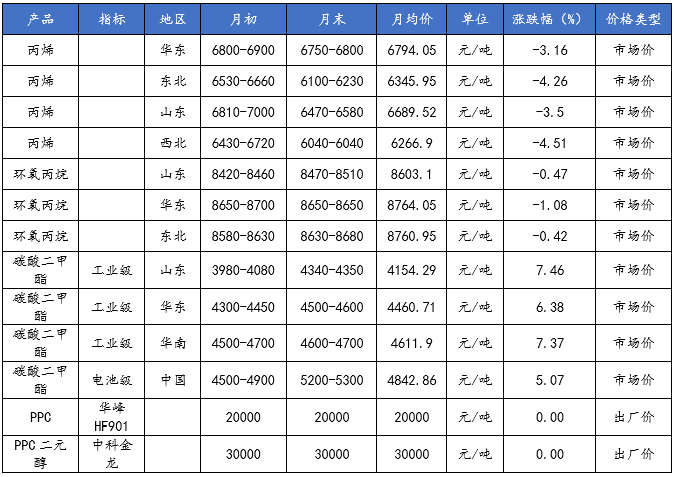

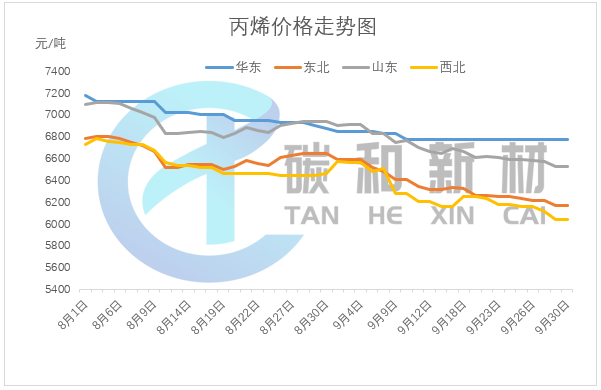

本月华东丙烯市场价月平均价格为6794.05元/吨,较上月下跌3.16%,主流价格从本月初(9.2)6800-6900元/吨变动至本月末(9.30)6750-6800元/吨。 本月东北丙烯市场价月平均价格为6345.95元/吨,较上月下跌4.26%,主流价格从本月初(9.2)6530-6660元/吨变动至本月末(9.30)6100-6230元/吨。 本月山东丙烯市场价月平均价格为6689.52元/吨,较上月下跌3.5%,主流价格从本月初(9.2)6810-7000元/吨变动至本月末(9.30)6470-6580元/吨。 本月西北丙烯市场价月平均价格为6266.9元/吨,较上月下跌4.51%,主流价格从本月初(9.2)6430-6720元/吨变动至本月末(9.30)6040-6040元/吨。 9月丙烯市场继续弱势下行。月初丙烯继续走低,刺激下游补库需求,同时金诚石化停售丙烯,丙烯小幅回升。但上旬中随着国际原油价格下跌,天弘PDH装置重启、汇丰PDH提负荷市场供应充足,下游鑫岳、三岳等装置停车,部分地区丙烯出货不畅,丙烯持续下行。中秋节前,丙烯低价吸引以及下游节前备货需求增加,丙烯短期小幅反弹。节后临近国庆,齐翔、金诚丙烯装置重启,市场供应充裕,丙烯厂家多让利排库,丙烯下行,不过下游采购气氛不佳,以刚需为主。

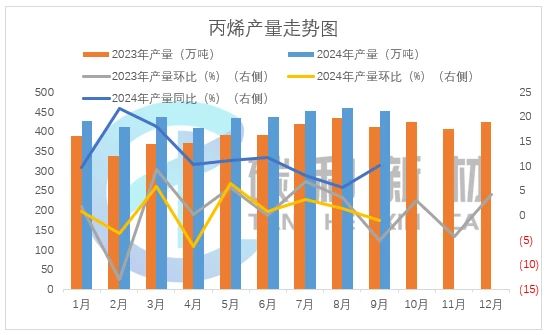

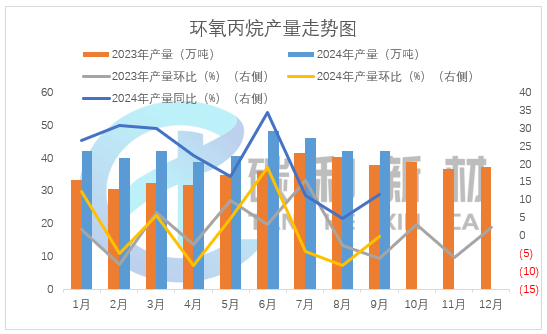

本月国内丙烯产量约为453.50万吨,较上月环比减少1.13 %,今年累计达3920.47万吨。

本月产能利用率为73.8%,月环比增长0.22个百分点,同比减少3.17个百分点。

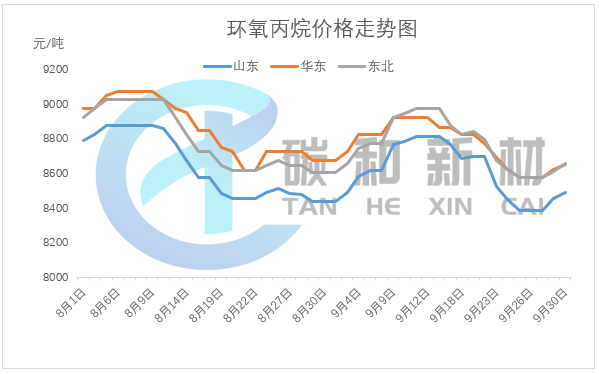

本月山东环氧丙烷市场价月平均价格为8603.1元/吨,较上月下跌0.47%,主流价格从本月初(9.2)8420-8460元/吨变动至本月末(9.30)8470-8510元/吨。 本月华东环氧丙烷市场价月平均价格为8764.05元/吨,较上月下跌1.08%,主流价格从本月初(9.2)8650-8700元/吨变动至本月末(9.30)8650-8650元/吨。 本月东北环氧丙烷市场价月平均价格为8760.95元/吨,较上月下跌0.42%,主流价格从本月初(9.2)8580-8630元/吨变动至本月末(9.30)8630-8680元/吨。 9月环氧丙烷先涨后跌,月底盘整回升,供需变化不大,环氧丙烷区间震动为主。9月上旬,因价格低位,环氧丙烷成交向好,库存消化明显,加上下游个别大厂采买消息提振,环氧丙烷从上月低价回涨。随着环氧丙烷上涨,市场转向观望。中旬检修降负装置陆续恢复特别是南方产能明显增加,而中秋节前后市场成交转淡,丙烯价格持续下调。下旬临近国庆假期,环氧丙烷厂家有意让利排库加剧跌势,环氧丙烷跌至年内低点,到月底,环氧丙烷盘整回升,下游少量备货。

本月国内环氧丙烷产量约为42.09万吨,较上月环比减少0.24%,今年累计达381.84万吨。 9月环氧丙烷产量较8月小幅下滑,主要是天数较8月少1天,整体变化不大。

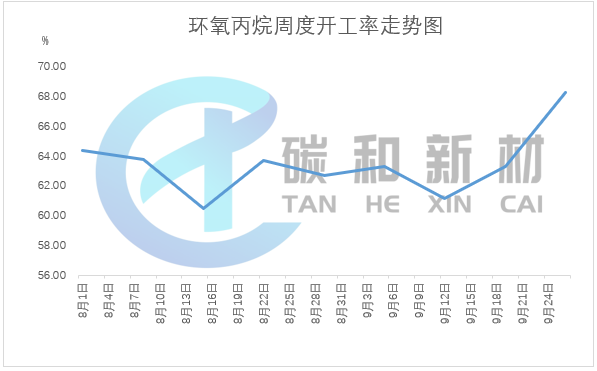

开工情况:本月环氧丙烷工厂开工率63.03%,较上月环比增长0.32%。 开工较8月小幅增长,主因月中万达天弘装置提负荷、下旬宁夏润丰PDH装置重启恢复。

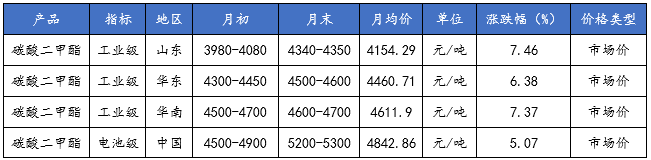

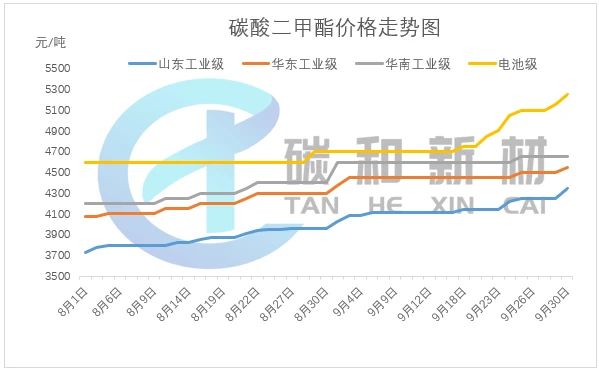

本月山东工业级碳酸二甲酯市场价月平均价格为4154.29元/吨,较上月上涨7.46%,主流价格从本月初(9.2)3980-4080元/吨变动至本月末(9.30)4340-4350元/吨。 本月华东工业级碳酸二甲酯市场价月平均价格为4460.71元/吨,较上月上涨6.38%,主流价格从本月初(9.2)4300-4450元/吨变动至本月末(9.30)4500-4600元/吨。 本月华南工业级碳酸二甲酯市场价月平均价格为4611.9元/吨,较上月上涨7.37%,主流价格从本月初(9.2)4500-4700元/吨变动至本月末(9.30)4600-4700元/吨。 本月中国电池级碳酸二甲酯市场价月平均价格为4842.86元/吨,较上月上涨5.07%,主流价格从本月初(9.2)4500-4900元/吨变动至本月末(9.30)5200-5300元/吨。 9月碳酸二甲酯市场延续上涨行情,较8月重心上移。月初碳酸二甲酯市场下游采购尚可,碳酸二甲酯小幅上涨,之后上旬中盐红四方停车、东利华益及临涣焦化暂未投产,湖南中创调试,市场现货偏紧,下游少量刚需买进,厂家稳价僵持。月中过半,市场供应短缺,下游国庆节前备货需求增多,碳酸二甲酯报价又开始上行。

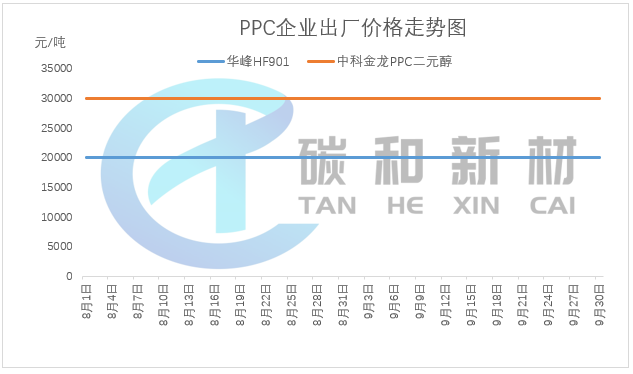

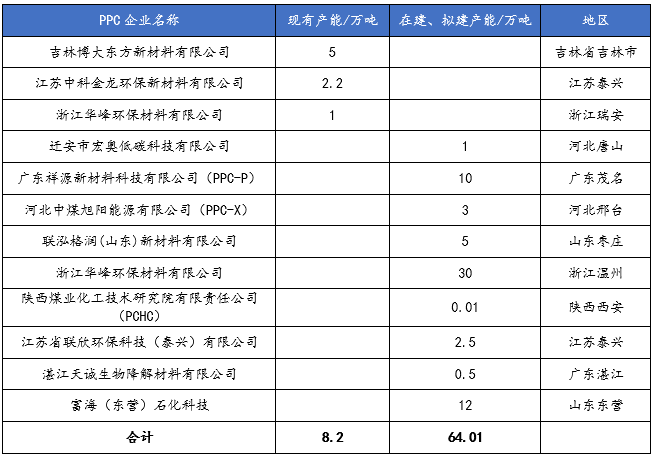

本月华峰HF901PPC出厂价月平均价格为20000元/吨,较上月不变,价格从本月初(9.2)20000元/吨变动至本月末(9.30)20000元/吨。 本月中科金龙PPC二元醇出厂价月平均价格为30000元/吨,较上月不变,价格从本月初(9.2)30000元/吨变动至本月末(9.30)30000元/吨。 目前浙江华峰PPC报价变动不大,中科金龙本月也稳价运行,实际成交以具体商谈为主。浙江华峰PPC装置1万吨/年,装置正常开车。江苏中科金龙PPC多元醇装置2.2万吨/年,装置正常生产。生物降解PPC-TPU装置产能1万吨/年,1条生产线,装置开车。吉林博大东方PPC装置5万吨/年,装置依然停车中。山东联欣环保PPC装置2.5万吨/年,装置试生产中。

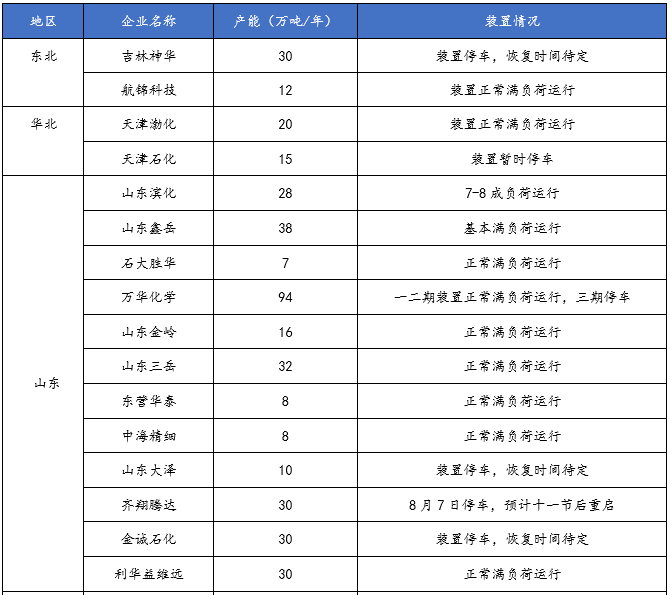

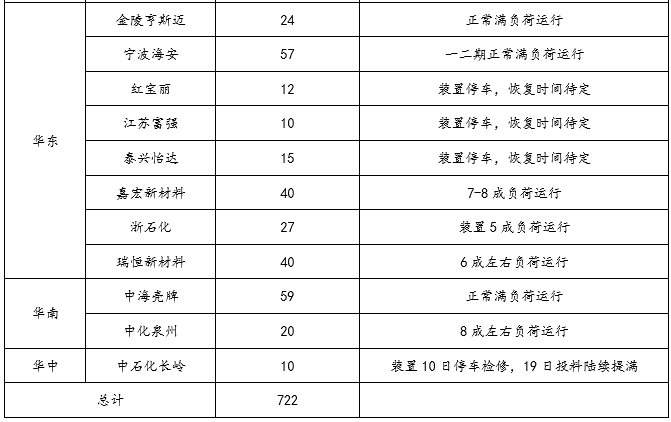

9月23日,维远股份发布公告,公司30万吨/年直接氧化法环氧丙烷装置近日打通全部流程,生产出合格产品。 滨华新材料24万吨PO/74.2万吨MTBE项目顺利中交! 9月28日,由滨华工程项目部所承建的24/74.2万吨/年环氧丙烷/甲基叔丁基醚(PO/MTBE)装置顺利中交。项目2023年3月破土动工,2024年9月全装置中交完成,历时18个月。 9月26日,茂名石化升级改造项目30万吨/年环氧丙烷装置及24万吨/年双氧水装置开工。随着首根基桩顺利开钻,标志着装置项目正式进入施工阶段。 长华化学二氧化碳聚醚及高性能多元醇项目开工前手续有序推进中! 9月12日,据长华化学发布投资者关系活动记录表,公司连云港的全资子公司拟建“二氧化碳聚醚及高性能多元醇项目”。目前完成了项目备案、安全条件审查手续,其他开工前手续正在有序推进。此项目分阶段建设,计划一期2024年开工建设,2025年投产。 10月国庆节期间原油上涨,山东某裂解装置停车,市场供应偏紧,丙烯价格上涨明显,10月丙烯主体下游装置重启增多,PP、PO及酚酮行业均存在新产能投放预期,不过终端利好未释放,短期内下游实际开工有限,丙烯厂家低出意愿不高,丙烯后续价格难涨难跌。 国庆后环氧丙烷小涨,预计后续易涨难跌,但涨跌空间有限。供应端来看,万华三期已重启,天津石化有重启预期,盛虹新产能有投产预期,不过齐翔腾达重启延迟,山东鑫岳、华泰、三岳、金岭等均有检修或降负预期,预计整体供应增量有限。需求端看,下游终端金九已过需求改善不及预期,需求有转淡预期,供需层面预计弱稳,仍需要关注实际供应减量增量情况。成本来看,原料端丙烯、液氯市场支撑有限。 10月短期供应偏紧局势下碳酸二甲酯市场难跌,10月思派及铜陵近两天开车,石大济宁13号停车,山东利华益调整装置,供应端整体预期增加,碳酸二甲酯市场上涨后仍存下行风险。 山东联欣、吉林一先科技现有少量PPC试验线,后期可关注河北迁安市宏奥低碳科技(1万吨聚碳酸亚丙酯项目推进中)、江苏联欣环保科技(泰兴)(目前正在试生产)、吉林一先科技、广东祥源新材料等企业PPC项目进度。

文章来源:烯烃产业创新与发展研习社编辑整理