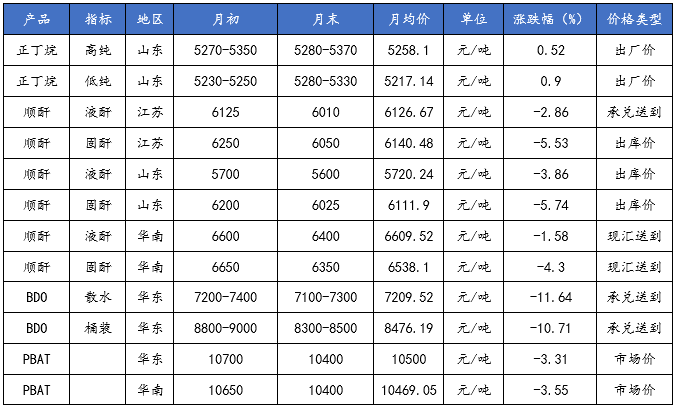

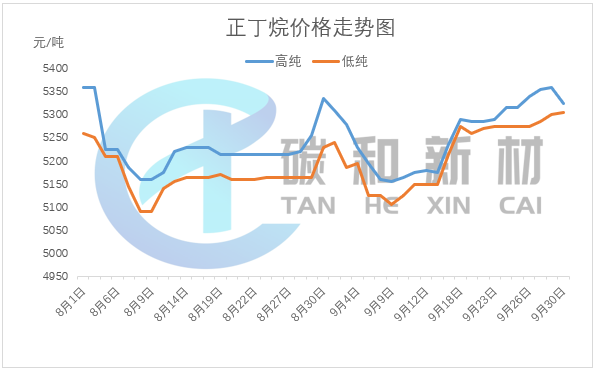

本月山东高纯正丁烷出厂价月平均价格为5258.1元/吨,较上月上涨0.52%,主流价格从本月初(9.2)5270-5350元/吨变动至本月末(9.30)5280-5370元/吨。 本月山东低纯正丁烷出厂价月平均价格为5217.14元/吨,较上月上涨0.9%,主流价格从本月初(9.2)5230-5250元/吨变动至本月末(9.30)5280-5330元/吨。 8月底因CP出台带动上涨,9月初利好消化,而下游产品持续走低下,深加工企业亏损严重,采购气氛低迷;加上国产供应端相对充足,正丁烷市场上旬持续走低至年内低位,炼厂库存累库增加。随着价格走低,较混丁资源优势明显,下游逢低补库,正丁烷价格止跌回升盘整。下旬正丁烷下游厂家节前刚需采购,港口混丁资源较少,国内库存消化完后市场供应相对减少,加上外盘价格上涨带动,正丁烷中下旬持续上涨。

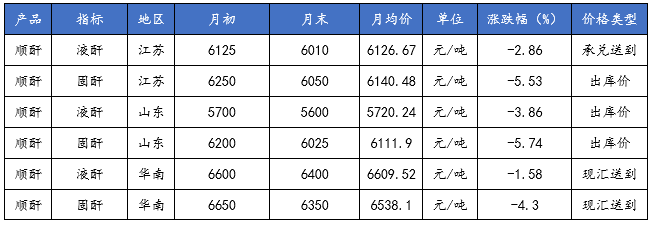

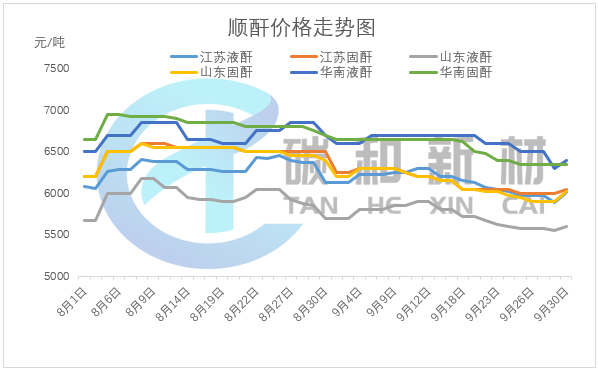

本月江苏液酐承兑送到月平均价格为6126.67元/吨,较上月下跌2.86%,主流价格从本月初(9.2)6125元/吨变动至本月末(9.30)6010元/吨。 本月江苏固酐出库价月平均价格为6140.48元/吨,较上月下跌5.53%,主流价格从本月初(9.2)6250元/吨变动至本月末(9.30)6050元/吨。 本月山东液酐出库价月平均价格为5720.24元/吨,较上月下跌3.86%,主流价格从本月初(9.2)5700元/吨变动至本月末(9.30)5600元/吨。 本月山东固酐出库价月平均价格为6111.9元/吨,较上月下跌5.74%,主流价格从本月初(9.2)6200元/吨变动至本月末(9.30)6025元/吨。 本月华南液酐现汇送到月平均价格为6609.52元/吨,较上月下跌1.58%,主流价格从本月初(9.2)6600元/吨变动至本月末(9.30)6400元/吨。 本月华南固酐现汇送到月平均价格为6538.1元/吨,较上月下跌4.3%,主流价格从本月初(9.2)6650元/吨变动至本月末(9.30)6350元/吨。 9月顺酐市场弱势运行为主。月初顺酐市场延续上月行情走低,随着价格低位,顺酐厂家挺价情绪较浓,河南厂家释放停车消息,影响下游市场签单好转,顺酐走稳并短期小幅上行。不过顺酐市场后续上涨乏力,上旬过半就开始走弱。主要因市场供应依然充裕,山东、东北有供应增量预期,停车计划企业暂未停工,下游跟进不足,市场观望情绪较重。相对固酐,液酐相对表现尚可,出现短期逆跌情况。下旬国庆备货需求不佳也加重场内看空情绪,顺酐市场下旬持续下行。到月底,随着厂家亏损压力下挺价情绪升起,以及国庆齐翔减产10万吨等利好消息下,供应有减少预期,顺酐市场月底小幅回涨。

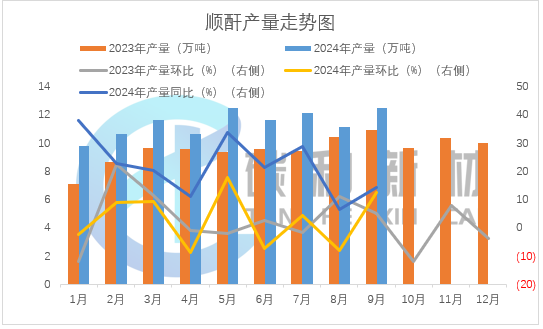

9月中国顺酐产量为12.50万吨,较上月增长1.38万吨,环比增长12.41%,同比在增长14.16%。截至9月,顺酐2024年产量合计102.38万吨。 9月顺酐装置检修运行情况:江苏及新疆装置恢复供应,汇丰石化继续停车,短停的中山、还有青岛装置延迟复产,烟台装置9月复产月底才开始外售。

开工情况:本月顺酐工厂开工率51.58%,较上月环比增长1.4%。

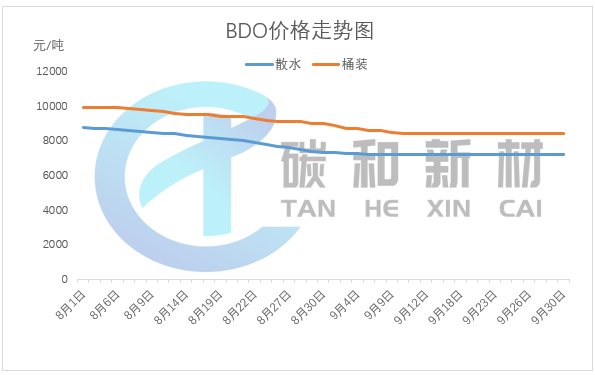

本月华东散水BDO承兑送到月平均价格为7209.52元/吨,较上月下跌11.64%,主流价格从本月初(9.2)7200-7400元/吨变动至本月末(9.30)7100-7300元/吨。 本月华东桶装BDO承兑送到月平均价格为8476.19元/吨,较上月下跌10.71%,主流价格从本月初(9.2)8800-9000元/吨变动至本月末(9.30)8300-8500元/吨。 9月延续上月下行行情,跌至相对缓慢,BDO厂家亏损严重,挺价惜售情绪蔓延,开工持续下滑至年内低点,下游厂家采购依然谨慎,下游除PTMEG-氨纶高负荷运行外其他下游运转一般,国庆节前备货情绪不佳,下游产品价格多数随原料价格波动,利润也处于亏损状态。截至9月底装置检修及投产情况:盘锦大连15万吨/年装置于2023年1月底停车检修,重启时间待定。陕西融合4月9日附近检修,重启时间未定。福建海泉6月15日停车换剂。河南鹤煤7月10日检修。东景一期8月19日检修。蓝山屯河一期10万吨BDO装置8月27日起开始停车。新疆新业计划8月30日至10月中下旬。开祥9月2日检修一个月。陕西黑猫9月初停车,重启时间未定。陕西陕化一期8月初停车,二期9月23日检修,重启时间待定。延长石油负荷7成,10月计划检修10天。下旬恒力30万吨新产能投产,不过9月新产能尚未放量。

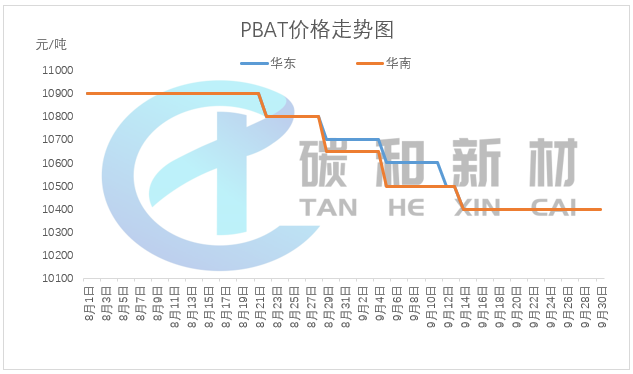

本月华东PBAT市场价月平均价格为10500元/吨,较上月下跌3.31%,主流价格从本月初(9.2)10700元/吨变动至本月末(9.30)10400元/吨。 本月华南PBAT市场价月平均价格为10469.05元/吨,较上月下跌3.55%,主流价格从本月初(9.2)10650元/吨变动至本月末(9.30)10400元/吨。 9月PBAT市场随BDO市场震荡下行, 9月PBAT产量1.382万吨,较8月环比减少23.39%;产能利用率10.73%,环比8月下降2.68个百分点:珠海金发、蓝山屯河、浙江华峰装置稳定生产,中下旬山东睿安3万吨装置开车,东华天业6万吨产能开车调试。虽然开工减少,PBAT供应仍然充裕,下游开工小幅提升,节前备货一般。原材料BDO市场持续下调,PBAT市场成本支撑不足随之下滑。

山东联盟10万吨/年顺酐法BDO项目10月底竣工! 9月3日,在山东联盟集团新材料有限公司PBAT/PBS可降解塑料一体化项目现场,看到塔吊旋转,车辆穿行于各个建筑单体之间,施工人员紧张有序地开展施工作业,现场一幅干劲“满格”的火热场景,500多名工人同时开工,整个项目将于10月底竣工,11月份试车。 9月初,恒力新材料科创园60万吨/年BDO项目再传捷报——3号顺酐装置开车成功,顺利产出合格产品。 9月16日,湖北潜江项目25万吨/年轻烃制丙烷联合装置的工艺管道建设正处于收尾阶段,与此同时,13万吨/年顺酐装置的管道建设也在如火如荼地进行中。 9月25日,正丁烷制顺酐成套技术转让商——常州瑞华化工工程技术股份有限公司成功在北京证券交易所挂牌。据悉,瑞华技术此次公开发行股票1600万股,发行价格19元/股,募集资金约3.04亿元,主要用于全资子公司山东瑞纶新材料科技有限公司1.2万吨/年催化剂项目和10万吨/年可降解塑料项目的建设。项目建成后,将形成年产5万吨PBS、年产2.5万吨PBAT和年产2.5万吨PBT树脂的能力。 10月预计正丁烷区间内弱势运行。正丁烷市场成本端依然高位,成本仍有支撑。正丁烷9月上涨后10月有回落预期,加上下游9月补库完成且深加工装置亏损下不排除减产预期,正丁烷需求有减少预期,正丁烷弱势运行可能性较大。 10月8日顺酐宽幅上涨,主因厂家之前低价亏损,惜售挺价,之前计划复产装置不及预期提振供方心态,加上下游短时刚需补库需求尚可,原油大涨消息也提振市场。目前来看,后续市场供需层面不太明朗,市场供应除齐翔腾达、河北新启元、濮阳盛源国庆节期间停车,暂未有其他供应检修消息,且仍有待复产装置,供应预计相对充足。10月顺酐市场下跌空间不大,上行空间仍需关注后续实际需求情况。 10月新产能有投放预期,前期检修产能或重启,下游产品也多亏损,采购预计刚需为主,供需博弈持续,10月BDO市场依然弱势。不过BDO厂家亏损情况下依然存挺价情绪,产能实际恢复及释放情况仍需要关注,目前多谨慎观望为主。 10月东华天业、甘肃莫高、上海彤程、万华化学、湖北宜化有装置开车预期,供应预计增加,下游降解膜需求预计减少,PBAT供需承压,成本端来看,10月原料成本支撑尚可。预计10月PBAT弱势运行为主,有小幅下跌的可能。

文章来源:烯烃产业创新与发展研习社编辑整理